Zakup samochodu to procedura, która wymaga dopełnienia wielu formalności. Jedną z nich jest zgłoszenie tego faktu do urzędu skarbowego oraz zapłata podatku od czynności cywilnoprawnych (PCC). W tym celu nabywca musi wypełnić formularz PCC-3 – ma na to 14 dni od momentu podpisania umowy. Skąd wziąć druk i jak wypełnić PCC-3 poprawnie? Przeczytaj, w jakich sytuacjach będziesz zwolniony z tego obowiązku.

- Czym jest PCC-3? Kupno samochodu a obowiązek podatkowy

- Podatek PCC od kupna samochodu – kiedy należy zapłacić?

- Wysokość podatku od czynności cywilnoprawnych

- Kto jest zwolniony z zapłaty podatku PCC?

- Formularz PCC-3 – co to takiego?

- Jak wypełnić PCC-3? Instrukcja krok po kroku

- Kilku właścicieli a zapłata podatku PCC

- Niezapłacony podatek – konsekwencje

- Podatek PCC a ubezpieczenie samochodu

- FAQ – najczęściej zadawane pytania o PCC-3

Nowi właściciele samochodów zakupionych w Polsce muszą liczyć się z koniecznością zapłaty podatku PCC. Co ciekawe, nie każdy będzie zobligowany do rozliczenia się z fiskusem, ponieważ prawo podatkowe przewiduje wyjątki – sytuacje, w których obowiązek zapłaty zostaje zniesiony. Warto pamiętać, że podatek od czynności cywilnoprawnych dotyczy zakupu pojazdu od osoby prywatnej, nieprowadzącej działalności gospodarczej. Nabycie samochodu w salonie czy komisie na podstawie wystawionej faktury VAT nie wymaga dalszego rozliczania się kupca z urzędem skarbowym.

Czym jest PCC-3? Kupno samochodu a obowiązek podatkowy

PCC to podatek od czynności cywilnoprawnych wprowadzony Ustawą z dnia 9 września 2000 roku o podatku od czynności cywilnoprawnych, który od 1 stycznia 2001 roku zastąpił opłatę skarbową.

Według obowiązujących przepisów podatek od czynności cywilnoprawnych dotyczy umowy:

- sprzedaży oraz zamiany rzeczy i praw majątkowych,

- pożyczki,

- darowizny, w części dotyczącej przejęcia przez obdarowanego długów i ciężarów albo zobowiązań darczyńcy,

- dożywocia,

- o dział spadku oraz umowy o zniesienie współwłasności – w części dotyczącej spłat lub dopłat,

- o zniesienie współwłasności,

- depozytu nieprawidłowego,

- spółki (akty założycielskie),

a także:

- ustanowienia hipoteki,

- ustanowienia odpłatnego użytkowania, użytkowania, w tym nieprawidłowego, oraz odpłatnej służebności.

Ważne! Opodatkowaniu podlegają również zmiany tychże umów, jeżeli prowadzą one do podwyższenia podstawy opodatkowania podatkiem PCC.

Podatek PCC – warunki powstania obowiązku podatkowego

Opisane wyżej czynności podlegają opodatkowaniu, jeśli zostaną spełnione następujące warunki:

- rzeczy znajdują się na terytorium Polski,

- prawa majątkowe wykonywane są na terytorium Polski,

- rzeczy znajdują się poza granicami kraju, prawa majątkowe są wykonywana poza granicami, ale nabywca ma miejsce zamieszkania lub siedzibę na terenie Rzeczypospolitej Polskiej i czynność cywilnoprawna została dokonana na terenie Polski.

Pamiętaj! Podatek PCC od zakupu samochodu zapłacisz, jeśli kupujesz pojazd w Polsce lub kupujesz auto znajdujące się za granicą, ale ty sam mieszkasz w Polsce i umowę podpisujesz także w Polsce.

Podatek PCC od kupna samochodu – kiedy należy zapłacić?

Obowiązek podatkowy powstaje z chwilą zawarcia umowy kupna-sprzedaży samochodu. Opodatkowaniu podlega zakup pojazdu od podmiotu niebędącego płatnikiem VAT, czyli osoby prywatnej, która nie prowadzi działalności gospodarczej. Co ważne, do zapłaty zobligowane są osoby kupujące auto, którego wartość przekracza 1000 zł.

Na zapłatę podatku kupujący ma 14 dni od momentu zawarcia transakcji, czyli podpisania umowy kupna-sprzedaży lub darowizny.

Ważne! Zakup samochodu nie podlega opodatkowaniu podatkiem od czynności cywilnoprawnych jedynie w sytuacji, gdy istnieje podstawa prawna wyłączająca ten obowiązek lub uprawniająca do zwolnienia z zapłaty PCC.

Osoby zobligowane do zapłaty podatku muszą pamiętać o konsekwencjach niedopełnienia obowiązku. Jedną z nich jest kara finansowa.

Wysokość podatku od czynności cywilnoprawnych

Zakup samochodu jest opodatkowany podatkiem PCC – jego wysokość to 2% wartości rynkowej pojazdu. Podatek nalicza się zawsze od ceny rynkowej, nawet jeżeli w umowie kupna-sprzedaży widnieje inna kwota. Wartość rynkowa określana jest na podstawie przeciętnych cen samochodów tej samej marki, modelu, rocznika, dodatkowego wyposażenia itp. Istotny jest także stan techniczny auta – samochód wymagający drogich napraw ma mniejszą wartość niż pojazd w dobrym stanie.

Nie bez znaczenia jest również przebieg – im większy, tym mniejsza wartość pojazdu i odwrotnie, mniej kilometrów na liczniku oznacza wyższą cenę samochodu. Podobnie na wartość pojazdu wpływa liczba właścicieli – przyjmuje się, że im rzadziej auto zmieniało właściciela, tym większą ma wartość.

Może cię zainteresować: Sprawdzenie samochodu przed zakupem – Poradnik

Pamiętaj! Jeżeli urząd skarbowy uzna, że kwota na umowie została zaniżona (różni się od ceny rynkowej), wezwie podatnika do jej skorygowania i zapłaty podatku zgodnie z rzeczywistą wartością rynkową samochodu.

Przykład: Pan Marek kupił samochód Skoda Octavia z 2020 roku z przebiegiem około 50 tys. km. Na umowie ze sprzedającym pan Marek ustalił kwotę do zapłaty 75 tys. złotych. Z kolei jego wartość rynkowa na dzień sprzedaży wynosiła 82 tys. złotych. Jeżeli pan Marek zapłaci podatek PCC od wartości z umowy, to Urząd Skarbowy może upomnieć się o dopłatę podatku od wartości rynkowej 82 tys.

Jak obliczyć wysokość podatku? Wystarczy kwotę uwzględnioną na umowie (odpowiadającą wartości rynkowej pojazdu) pomnożyć przez wysokość podatku 2%.

Przykład: Na umowie kupna-sprzedaży widnieje kwota 20 tys. zł. Podatnik wyliczył wysokość podatku: 20 tys. x 2% = 400 zł.

Kto jest zwolniony z zapłaty podatku PCC?

Transakcja jest zwolniona z podatku, jeśli:

- samochód kupiła osoba niepełnosprawna (ze znacznym lub umiarkowanym stopniem niepełnosprawności lub lekkim stopniem niepełnosprawności, jeśli schorzenie dotyczy narządu ruchu),

- wartość rynkowa samochodu nie przekracza 1000 zł,

- samochód został zakupiony w salonie, komisie (jeśli komis jest właścicielem pojazdu a nie stroną pośredniczącą), od osoby prowadzącej działalność gospodarczą (faktura VAT),

- przedmiotem sprzedaży jest samochód znajdujący się za granicą, dodatkowo spełniony jest jeden z warunków: umowa została zawarta za granicą lub kupujący nie mieszka w Polsce.

| Przedmiot umowy – samochód | Opłata podatku PCC-3 | Brak obowiązku opłaty PCC-3 |

| O wartości niższej niż 1000 złotych | X | |

| O wartości 1000 zł i więcej | X | |

| Z salonu samochodowego | X | |

| Kupiony w komisie, jeśli jest on właścicielem pojazdu | X | |

| Z komisu, który jest pośrednikiem sprzedaży auta od osoby prywatnej | X | |

| Zakupiony od osoby prowadzącej działalność gospodarczą | X | |

| Nabyty od osoby prywatnej | X | |

| Kupiony za granicą ( nie zarejestrowany w Polsce, umowa podpisana za granicą) | X | |

| Zakupiony do użytkowania przez osobę niepełnosprawną. | X |

Samochód kupiony za granicą – czy trzeba płacić podatek PCC?

Kupno samochodu za granicą jest dość częstą praktyką – to tam można upolować prawdziwe perełki w atrakcyjnej cenie. Oczywiście kupujący musi pamiętać o dopełnieniu wielu formalności. Pojawia się zatem pytanie, czy jest zobowiązany do zapłaty podatku PCC? To zależy. Jeśli samochód znajduje się za granicą i tam zostanie podpisana umowa kupna-sprzedaży, obowiązek zapłaty podatku PCC nie powstanie.

Z odwrotną sytuacją mamy do czynienia, jeśli umowa została sfinalizowana na terenie Polski (nawet jeśli auto znajdowało się za granicą) – w tym przypadku nabywca będzie musiał zapłacić podatek w wysokości 2% wartości rynkowej pojazdu.

Skarbówka może również wymagać zapłaty podatku, jeśli umowa została zawarta za granicą, a samochód znajduje się w Polsce (jest tu zarejestrowany i użytkowany).

Auto z salonu, komisu, od osoby prywatnej – płacić PCC, czy nie?

Jeśli potwierdzeniem transakcji zakupu samochodu jest faktura VAT, a więc pojazd został kupiony w salonie, od osoby prowadzącej działalność gospodarczą lub w komisie, który jest właścicielem auta, nabywca nie musi płacić PCC.

Podatek od czynności cywilnoprawnych należy zapłacić, jeśli sprzedawca nie jest płatnikiem VAT. Podobnie, jeżeli pojazd został kupiony w komisie, który jest jedynie stroną pośredniczącą w transakcji zawieranej między osobami fizycznymi.

Formularz PCC-3 – co to takiego?

Formularz PCC-3 to dokument, który należy wypełnić i złożyć do urzędu skarbowego w przypadku nabycia pojazdu (lub darowizny samochodu). Wzór PCC-3 najłatwiej znaleźć na stronie internetowej podatki.gov.pl, wybierając odpowiedni rodzaj podatku (PCC), a następnie opcję „Kupiłem samochód”.

Formularz można wydrukować lub wypełnić jako e-Deklarację.

Pamiętaj! Druk można pobrać, wydrukować i wypełnić ręcznie, a następnie wysłać na adres właściwego względem zamieszania urzędu skarbowego. Inną opcją jest wypełnienie i wysłanie deklaracji online. Zrobisz to, wchodząc na stronę https://www.podatki.gov.pl/pcc-sd/e-deklaracje-pcc-sd/formularze-pcc/#PCC-3.

Następnie należy wybrać odpowiednią deklarację oraz rok podatkowy:

Aby skorzystać z opcji wysyłania formularza online, należy zalogować się do e-Urzędu. Profil w portalu podatkowym można założyć szybko i w dowolnym momencie.

Na złożenie deklaracji PCC-3 nabywca ma 14 dni od dnia podpisania umowy zakupu samochodu.

Jak wypełnić PCC-3? Instrukcja krok po kroku

Wypełnienie formularza PCC-3 nie powinno nastręczać kłopotów.

Na pierwszej stronie w polu nr 1 należy wpisać numer PESEL lub NIP, natomiast w polu nr 4 (data dokonania czynności cywilnoprawnej) datę podpisania umowy kupna-sprzedaży samochodu.

Sekcja A to miejsce na podanie nazwy urzędu skarbowego właściwego dla miejsca zamieszkania kupującego oraz wybranie celu składania deklaracji – w tym przypadku chodzi o złożenie deklaracji (inną opcją jest korekta informacji).

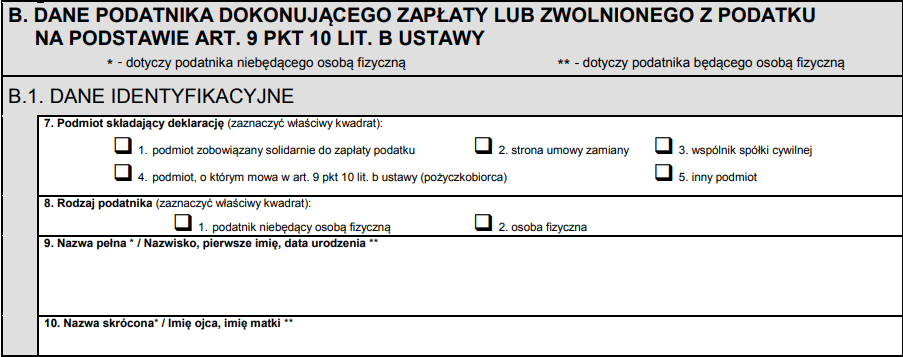

W sekcji B podatnik musi podać swoje dane, zaznaczając najpierw w polu 7 kwadrat nr 5 „inny podmiot”, a w polu 8 „osoba fizyczna”.

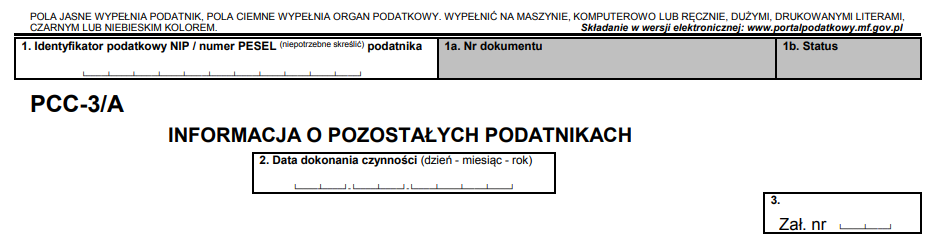

Jeśli samochód ma współwłaścicieli, w polu 7 należy zaznaczyć kwadrat nr 1 „podmiot zobowiązany solidarnie do zapłaty podatku”. Wtedy też do druku PCC-3 należy dołączyć formularz PCC-3/A, gdzie znajdą się dane współwłaściciela.

W dalszej części formularza wypełniający podaje swoje imię i nazwisko oraz imię ojca i matki.

W sekcji B.2 w polach od 11 do 20 trzeba wpisać swój dokładny i aktualny adres zamieszkania.

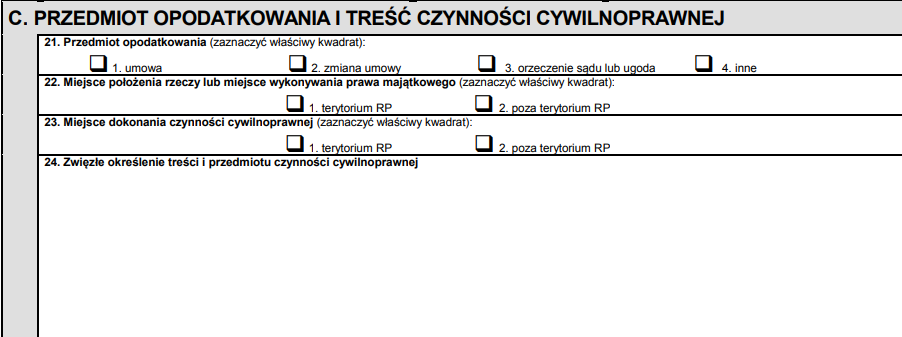

Sekcja C formularza dotyczy przedmiotu opodatkowania. Należy zaznaczyć, czy samochód będzie użytkowany w Polsce, czy za granicą, a także, gdzie została zawarta umowa. Konieczne jest również opisanie przedmiotu umowy, czyli pojazdu z uwzględnieniem takich danych jak: marka, model, rok produkcji, przebieg, pojemność silnika, numer rejestracyjny, numer oraz rodzaj nadwozia, typ paliwa oraz ewentualne uszkodzenia.

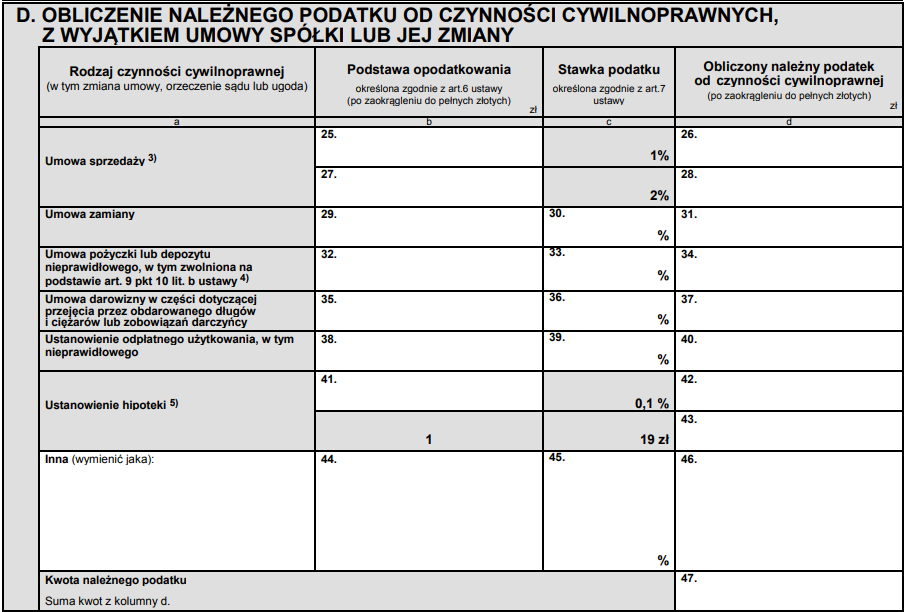

Na drugiej stronie w sekcji D w polu 27 należy podać wartość samochodu, czyli cenę jaka znajduje się na umowie. W polu 28 i 47 wpisuje się obliczony podatek (2% od ceny samochodu, np.: 10000 x 2% = 200 zł podatku).

W sekcji F również musisz wpisać kwotę podatku do zapłaty.

Sekcję H wypełnia się w przypadku, gdy jest kilku właścicieli.

Ważne! Każdy współwłaściciel musi wypełnić osobny formularz PCC-3/A.

W sekcji I podatnik wpisuje swoje imię i nazwisko, datę wypełnienia deklaracji oraz składa podpis.

Jeżeli podatnika reprezentuje inna osoba, jej dane należy wpisać w rubryce I2.

Kilku właścicieli a zapłata podatku PCC

Nabywca samochodu ma 14 dni (od momentu podpisania umowy kupna-sprzedaży) na złożenie deklaracji PCC-3 i zapłatę należnego podatku. Jeśli współwłaścicieli jest kilku, każdy z nich ma obowiązek złożyć druk PCC-3/A. Wszyscy oni są solidarnie odpowiedzialni za zapłatę podatku, jednak nie każdy z nich musi wnieść opłatę. Co to oznacza? Podatek może w całości zapłacić jeden właściciel, każdy współwłaściciel w równej części lub wybrane osoby w różnych częściach, tak aby ostateczna kwota się zgadzała.

Jeżeli nie zapłacisz podatku PCC w terminie oraz w całości, urząd skarbowy może zadecydować kto powinien wnieść opłatę. Jednocześnie na podatnika zostanie nałożona kara – zapłaci odsetki i dodatkowe koszty egzekucji.

Niezapłacony podatek – konsekwencje

Należności z tytułu podatku PCC przedawniają się dopiero po 5 latach, a za brak wpłaty podatnika czekają konsekwencje finansowe. Nie warto więc czekać, a jak najszybciej dopełnić formalności.

Ważne! Brak zapłaty podatku to wykroczenie lub przestępstwo skarbowe zagrożone wysokimi karami.

Osoba, która spóźni się z zapłatą podatku, może złożyć specjalne oświadczenie, czyli tzw. czynny żal. Jest to przyznanie się do winy i zobowiązanie do zapłaty należności wraz z odsetkami. Naczelnik urzędu skarbowego musi ustosunkować się do sprawy i udzielić odpowiedzi.

Wysokość kary za opóźnienie zależy od wysokości płacy minimalnej w danym roku. W 2025 jest to 4 666 zł, zatem grzywna wyniesie od 467 zł (1/10 wysokości płacy minimalnej) do 93 320 zł (20-krotność minimalnego wynagrodzenia za pracę).

Podatek PCC a ubezpieczenie samochodu

Nabywca samochodu musi pamiętać o dopełnieniu wielu formalności np. opłaceniu podatku PCC-3 czy zarejestrowaniu auta. Kierowca musi też wykupić polisę OC. W Polsce ubezpieczenie OC, czyli odpowiedzialności cywilnej, jest obowiązkowe. Chroni ono przed kosztami związanymi ze szkodami wyrządzonymi innym kierowcom i ich pojazdom w wyniku wypadku lub kolizji.

Brak ważnego ubezpieczenia OC może skutkować poważnymi konsekwencjami. Przede wszystkim osoba, która prowadzi pojazd bez OC, naraża się na wysokie kary finansowe – nawet do kilku tysięcy złotych. Ponadto, jeśli spowoduje wypadek lub kolizję bez ważnego OC, będzie musiała pokryć wszystkie koszty związane z naprawą pojazdu i ewentualnym leczeniem poszkodowanych. Mogą one wynieść nawet setki tysięcy złotych.

Oprócz OC warto także rozważyć zakup ubezpieczenia AC (autocasco), zwłaszcza w przypadku nowszych samochodów. Zapewnia ono ochronę przed m.in. przed szkodami mechanicznymi lub kradzieżą samochodu. Dodatkowo, jeśli dużo podróżujesz w dalekie trasy, możesz też dokupić ubezpieczenie assistance, pomocne w przypadku, gdy auto ulegnie awarii.

Gdzie znaleźć atrakcyjną ofertę OC?

Kupując auto, kierowca może przejąć polisę zbywcy. Musi jednak liczyć się z tym, że ubezpieczyciel przeprowadzi rekalkulację składki – w rezultacie jej wysokość może się zmienić. Istotne jest też to, że polisa sprzedającego nie przedłuży się automatycznie, dlatego nabywca musi pilnować terminu, by w porę zakupić nowe ubezpieczenie.

Drugą opcją jest zakup własnej, całorocznej polisy OC. Nowy właściciel może wypowiedzieć dotychczasową umowę i podpisać kolejną w wybranym towarzystwie.

Aby znaleźć tańsze ubezpieczenie OC, warto zacząć od porównania ofert różnych firm ubezpieczeniowych. Kierowca może skorzystać z internetowego kalkulatora OC i AC. Wystarczy podać wymagane informacje na temat samochodu i kierowcy, by otrzymać kilkanaście kalkulacji obowiązkowego OC oraz pakietów z AC czy assistance. W prosty i szybki sposób można przejrzeć propozycje wielu firm, porównać ich koszt i zakres ochrony.

Oto przykładowa kalkulacja dla samochodu: Seat Leon 1.4 z 2020 roku. Właścicielem jest 40-letni, żonaty mieszkaniec Krakowa.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 864,76 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 585,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 595,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 769,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 828,05 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 851,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 894,00 zł rata od 0 zł |

| | 864,76 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 585,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 595,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 769,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 828,05 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 851,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 894,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

Jak widać, kierowca porównujący oferty wielu firm ma możliwość wyboru najatrakcyjniejszej cenowo polisy (samo OC) lub pakietu ubezpieczeń (assistance, autocasco, NNW). Skorzystanie z bezpłatnej porównywarki to dobry sposób na obniżenie kosztów związanych z zakupem samochodu.

Podsumowanie, czyli co warto wiedzieć o podatku PCC i wypełnieniu deklaracji PCC-3:

- PCC-3 to formularz podatkowy, który służy do rozliczenia podatku od czynności cywilnoprawnych.

- W przypadku kupna samochodu podatnik jest zobowiązany do zapłacenia podatku PCC, który wynosi 2% wartości pojazdu.

- PCC-3 można złożyć w formie papierowej lub online, w ciągu 14 dni od daty zakupu samochodu znajdującej się na umowie.

- Obowiązek zapłaty podatku PCC nie powstaje, gdy stroną umowy jest płatnik VAT, a dokumentem sprzedaży faktura. Podatek od czynności cywilnoprawnych należy zapłacić, gdy sprzedawcą jest osoba fizyczna.

- Za niezapłacenie podatku PCC grozi kara finansowa – jej wysokość uzależniona jest od wysokości minimalnego wynagrodzenia za pracę.

Bibliografia

Ustawa z dnia 9 września 2000 roku o podatku od czynności cywilnoprawnych.

FAQ – najczęściej zadawane pytania o PCC-3

-

Co się stanie, jeśli nie zapłacę podatku po zakupie samochodu?

Jeśli nie zapłacisz podatku w ciągu 14 dni od daty zakupu samochodu, dostaniesz karę od urzędu skarbowego. Jeżeli szybko zorientujesz się, że nie dokonałeś takiej zapłaty, możesz złożyć do urzędu oświadczenie o tak zwanym „czynnym żalu” i uregulować podatek. W takiej sytuacji urzędnik zadecyduje, czy będzie trzeba zapłacić karę. Jeśli to urząd skarbowy zauważy brak wpłaty, naliczy podatek oraz karę.

-

Czy urząd skarbowy otrzymuje informacje o dokonanej transakcji kupna-sprzedaży auta?

Według najnowszej nowelizacji rozporządzenia Ministra Finansów z lutego 2023 roku, urzędy komunikacji będą miały obowiązek przekazania danych dotyczących zakupu samochodu do urzędu skarbowego. W ten sposób fiskus będzie w stanie szybko ustalić, czy podatek został zapłacony i czy wartość samochodu nie została zaniżona.

-

Ile mam czasu na złożenie formularza PCC-3 w urzędzie skarbowym?

Na złożenie formularza PCC-3 jest 14 dni od dnia, w którym została podpisana umowa kupna-sprzedaży.

-

Jak wysoka kara grozi za niezapłacenie podatku PCC?

Wysokość kary uzależniona jest od wysokości minimalnego wynagrodzenia za pracę. Wynosi od 1/10 minimalnej płacy brutto do jej 20-krotności. W 2025 roku podatnik może zapłacić od 467 zł do 93 320 zł.

-

Od czego zależy wysokość podatku PCC?

Podatek PCC to 2% wartości pojazdu. Chodzi jednak o wartość rynkową, dlatego, jeśli urząd stwierdzi, że kwota na umowie jest zaniżona, może zażądać korekty i dopłaty podatku. Warto pamiętać, że zakup samochodu o wartości rynkowej nieprzekraczającej 1000 zł jest zwolniony z podatku PCC.