Kwestia tego, ile kosztuje ubezpieczenie OC samochodu, jest powodem zmartwień wielu kierowców. Za brak OC grożą wysokie kary, a z kolei sama składka ubezpieczeniowa może być znacznym wydatkiem zwłaszcza dla młodych kierowców. Nie warto jednak szukać na niej specjalnych oszczędności.

OC jest jedyną obowiązkową polisą komunikacyjną w Polsce. Według raportu portalu Rankomat.pl średnica cena OC w III kwartale 2025 roku wyniosła 672 zł. To oznacza spadek w stosunku do III kwartału 2024 roku o 1,2%. Czy da się zaoszczędzić na obowiązkowym ubezpieczeniu OC i od czego zależy jego wysokość? Sprawdźmy!

- Ile może kosztować polisa OC?

- Od czego zależy cena OC?

- Ile kosztuje OC bez zniżek w 2025 roku?

- Ile może kosztować ubezpieczenie pojazdu ze współwłaścicielem?

- O ile mniej zapłaci za ubezpieczenie doświadczony kierowca?

- Jaki jest koszt zakupu OC dla nowego samochodu?

- Jak kupić najkorzystniejszą polisę OC?

- FAQ – najczęściej zadawane pytania o cenę ubezpieczenia samochodu

Ile może kosztować polisa OC?

Wysokość składki za OC pojazdu zależy od kilku zmiennych. Oznacza to, że za ten sam pojazd polisa może być wyliczona na inną kwotę, zależnie od danych samego kierowcy, albo dla tego samego kierowcy dwa samochody z tego samego rocznika mogą mieć zupełnie inne składki. Co warto jednak wiedzieć, każdorazowo jako kierowca powinieneś szukać jak najtańszej składki OC. Wszystko dlatego, że jej wysokość to jedyna zmienna, jeśli chodzi o ofertę OC.

Zarówno zakres ochrony, jak i suma gwarantowana w przypadku ubezpieczenia OC jest w Polsce regulowana ustawowo. Oznacza to, że bez względu na to, jakie OC wykupisz, spotkasz się z takimi samymi wykluczeniami, zakresem ochrony oraz ewentualnymi kwotami możliwymi do wypłacenia w razie szkody. Z tego powodu dla kierowców najkorzystniejsze będzie kierowanie się proponowaną wysokością składki – Katarzyna Gaweł, specjalistka ds. ubezpieczeń komunikacyjnych

Od czego zależy cena OC?

Dla każdego ubezpieczyciela przy obliczaniu składki OC najważniejsze jest określenie ryzyka, jakie niosą dany kierowca i pojazd, którym się on porusza. Z tego powodu warto wiedzieć, jakimi zmiennymi kierują się zwykle ubezpieczyciele przy przygotowywaniu kalkulacji OC.

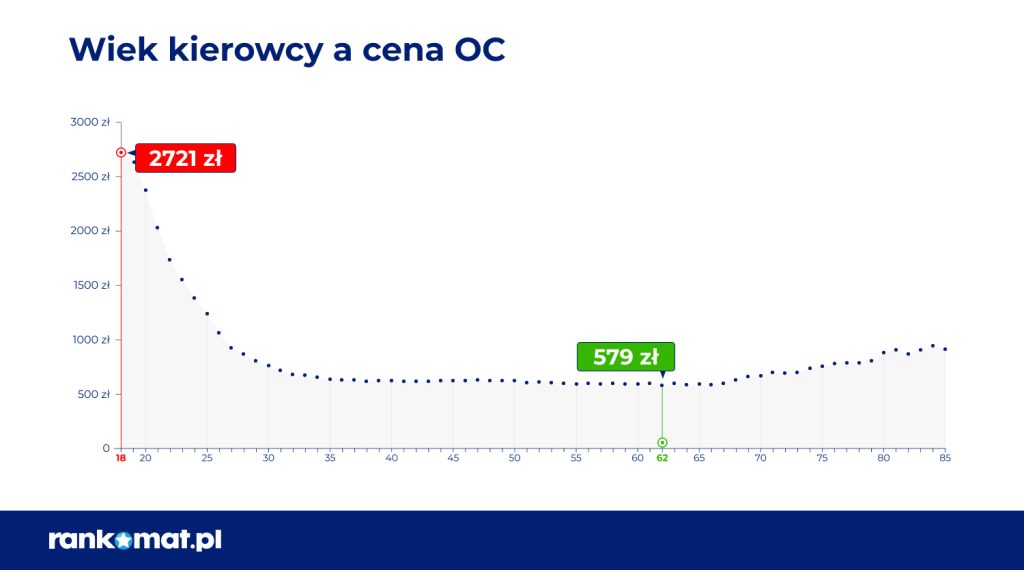

Wiek i zniżki kierowcy

Młodzi kierowcy często muszą zmierzyć się z tzw. zwyżką za wiek, która podnosi cenę OC dla niedoświadczonych osób. To wynik obserwacji statystyk policyjnych, które pokazują, że kierowcy w wieku 18-25 lat są odpowiedzialni za dużą liczbę wypadków drogowych ze względu na mniejszą rozwagę i bardziej agresywną jazdę.

Z powyższego powodu ubezpieczyciele muszą zwiększyć koszty OC dla tej grupy, aby się zabezpieczyć w razie konieczności wypłaty odszkodowania. Na pierwsze zniżki, a więc i niższe składki, młody kierowca może liczyć już po pierwszym roku bezszkodowej jazdy. Zwykle po 25. roku życia ma już pełne zniżki, jeśli zaczynał prowadzić i kupować ubezpieczenie w wieku 18 lat, a co za tym – składka jest korzystniejsza cenowo.

Stan cywilny, liczba dzieci i zawód kierowcy

Osoby żyjące w formalnych związkach oraz mające dzieci i stabilne zatrudnienie są postrzegane za mniej skłonne do ryzykownych zachowań na drodze niż bezdzietni stanu wolnego. Warto mieć jednak na uwadze, że:

- nie każdy ubezpieczyciel bierze pod uwagę ten czynnik przy wyliczaniu składki,

- starsze dzieci, również pełnoletnie, mogą być uznane za potencjalnych przyszłych kierowców dla tego pojazdu.

Średnia różnica w III kwartale 2025 roku, jeśli chodzi o wysokość składki dla osób w formalnych związkach oraz osób samotnych, wyniosła niecałe 200 zł.

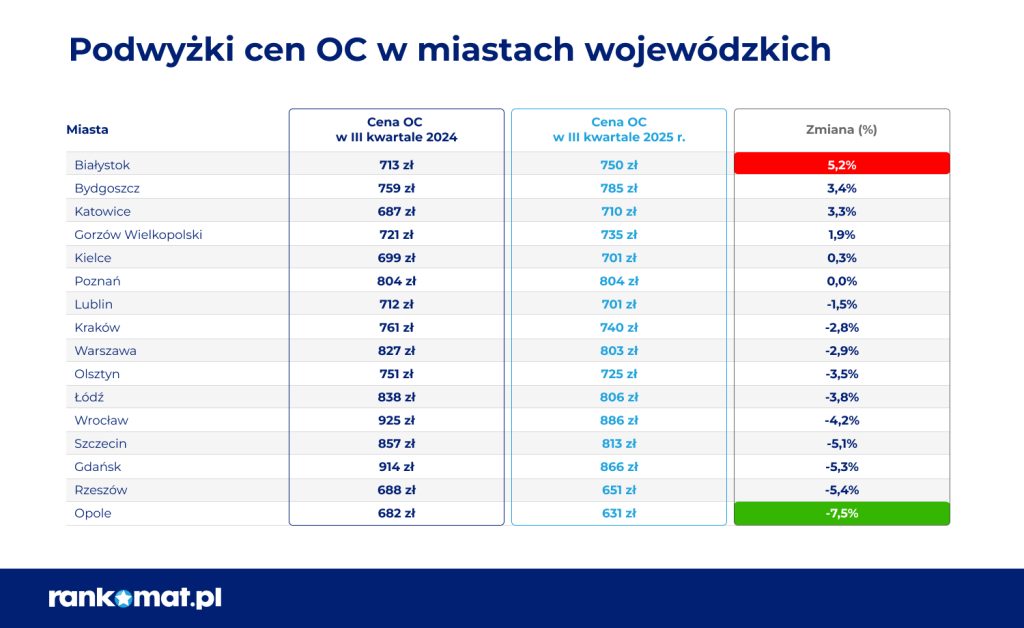

Miejsce zamieszkania właściciela

W większych miastach jest duże natężenie ruchu i wysokie ryzyko stłuczki. Mniejsze miejscowości są oceniane przez ubezpieczycieli za bezpieczniejsze. W efekcie ubezpieczenie dla osoby zamieszkującej takie miasto jest zwykle tańsze.

Na wysokość polisy może wpływać też nie tylko samo miasto, ale i całe województwo. Różnice dla województw wynoszą nawet 105 zł.

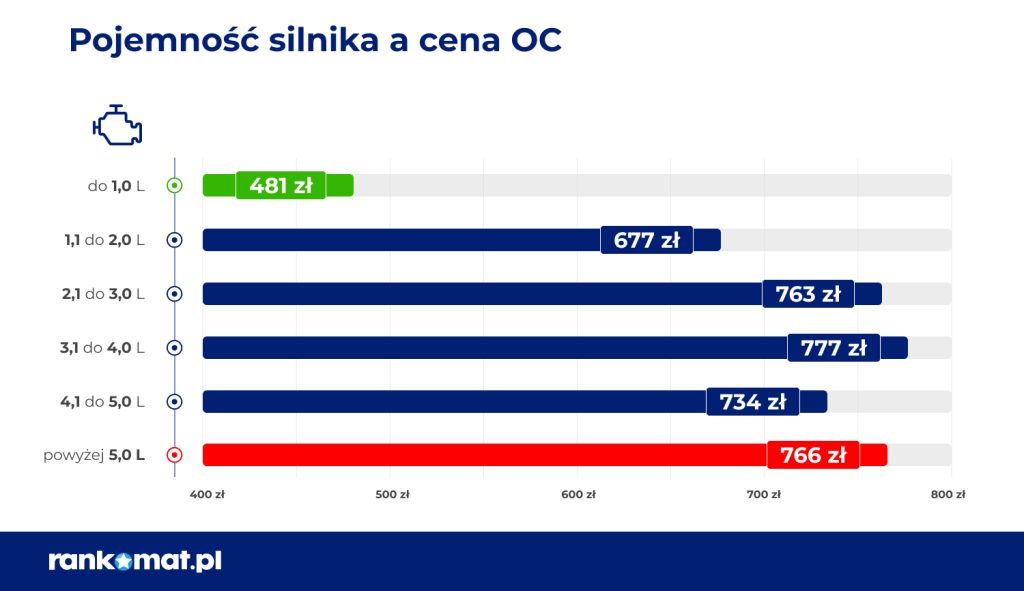

Pojemność silnika samochodu

Co do zasady większa pojemność silnika oznacza wyższy koszt ubezpieczenia. Wynika to z tego, że większa moc silnika zwiększa ryzyko powstania szkód w trakcie jazdy. Silniki o większej pojemności mają większe przyspieszenie, co prowadzi do większego ryzyka wystąpienia wypadków lub niebezpiecznej jazdy. Zaskakująco jednak w III kwartale 2025 roku na najwyższe stawki za ubezpieczenie OC mogą narzekać właściciele pojazdów o pojemności od 3,1 do 4,0 l, a nie jak dotychczas, tych o pojemności powyżej 5,0 l.

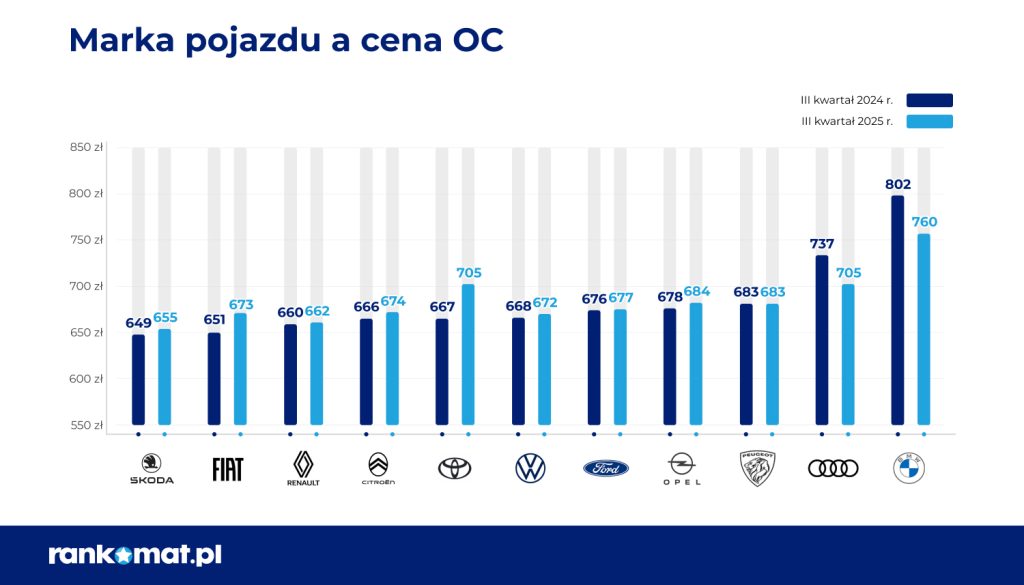

Marka pojazdu

Na najniższe stawki ubezpieczenia OC w III kwartale 2025 roku mogli liczyć, według portalu Rankomat.pl, właściciele Skody, Renault, Volkswagena i Fiata. Najbardziej, względem roku poprzedniego, wzrosły składki za ubezpieczenie Toyoty. Z kolei dwie najdroższe pod względem polisy OC marki, czyli Audi i BMW, zaliczyły spadek wysokości składki kolejno o 32 zł i 42 zł. Oznacza to, że w tym okresie za OC Toyoty i Audi kierowcy zapłacą średnio podobne kwoty (ok. 705 zł).

Ile kosztuje OC bez zniżek w 2025 roku?

Bezszkodowa jazda zdecydowanie popłaca. Wiedzą o tym doskonale kierowcy, którzy szczycą się nieskazitelną historią ubezpieczeniową, a tym samym mają zebrane zniżki, które obniżają cenę obowiązkowego ubezpieczenia pojazdu.

Jak to wygląda w sytuacji, gdy kierowca nie dysponuje żadnymi zniżkami? Przeanalizujmy dwie sytuacje. Bohaterem pierwszej z nich będzie 46-letni Michał z Sycowa (woj. dolnośląskie), który ubezpiecza samochód po raz pierwszy i nie zebrał jeszcze żadnych zniżek, jednak ma prawo jazdy od kilkunastu lat. Co się stanie, gdy porównamy cenę OC dla niego i dla Klaudii – 18-latki z tego samego miasta, która dopiero co zdała egzamin i otrzymała uprawnienia do kierowania pojazdów?

Załóżmy, że i Michał, i Klaudia chcą ubezpieczyć dokładnie ten sam samochód: Forda Fiestę z 2015 roku (poj. silnika 1388 m³). Wyniki przedstawiamy poniżej.

| Ubezpieczyciel | Cena OC bez zniżek dla Michała (46 lat) | Cena OC bez zniżek dla Klaudii (18 lat) |

|---|---|---|

| Link4 | 601,52 zł | 2 162,83 zł |

| Beesafe | 899,02 zł | 3 048,83 zł |

| mtu24.pl | 1 066 zł | 3 617 zł |

| Uniqa | 1 240 zł | 3 845 zł |

| Trasti | 1 623 zł | 4 039 zł |

| Benefia | 1 685 zł | 6 326 zł |

Kalkulacja przeprowadzona 3.11.2025 r.

Jak widać, brak zniżek może podwyższyć ostateczną cenę OC. Nie jest jednak decydującym czynnikiem. Wciąż możesz zapłacić mniej, jeśli inne warunki wpływające na koszt ubezpieczenia będą przemawiały na Twoją korzyść.

Ile może kosztować ubezpieczenie pojazdu ze współwłaścicielem?

Co może zrobić młody kierowca, aby nieco obniżyć wysokość polisy OC? Najpopularniejszym rozwiązaniem jest dopisanie do ubezpieczenia, które wykupuje na przykład rodzic, często osoba z pełnymi zniżkami za OC.

Zobaczmy, co się stanie, jeśli 18-letnia Klaudia z Sycowa z wcześniejszego przykładu będzie tylko dodatkowym współwłaścicielem pojazdu. Głównym kierowcą i współwłaścicielem będzie z kolei jej ojciec – 40-latek z długą i bezszkodową historią jazdy.

| Ubezpieczyciel | Różnica między ceną OC dla 46-letniego a 18-letniego kierowcy |

|---|---|

| UNIQA | 1689 zł |

| Link4 | 1632,15 zł |

| mtu24.pl | 2633 zł |

| Trasti | 1112 zł |

| Wefox | 4195 zł |

| Benefia | 1140 zł |

| Proama | 2325 zł |

Kalkulacja przeprowadzona 3.11.2025 r.

Jak widać, wybór doświadczonego kierowcy jako głównego współwłaściciela pozwoli oszczędzić w większości towarzystwach ubezpieczeniowych na zakupie obowiązkowego OC. Jest to zatem dobra opcja dla młodych dorosłych, którzy mają prawo jazdy od niedawna i chcą korzystać z samochodu.

Trzeba jednak mieć na uwadze to, że wspólne ubezpieczenie samochodu z młodym kierowcą niesie pewne ryzyko dla tego doświadczonego. O ile nie ma wykupionej ochrony zniżek, może je stracić w sytuacji, gdy drugi współwłaściciel doprowadzi do kolizji czy wypadku.

O ile mniej zapłaci za ubezpieczenie doświadczony kierowca?

O tym, że doświadczony kierowca z zebranymi zniżkami za bezszkodową jazdę zapłaci mniej, nie trzeba nikogo przekonywać. Ile konkretnie może wynieść różnica między nim a kierowcą, który co prawda ma prawo jazdy od kilku lat, jednak ma niższe zniżki ze względu na krótki staż jazdy? Obecnie oszacowanie wysokości składek nie jest takie proste. Każdy ubezpieczyciel może samodzielnie przygotować zasady, według których zniżki są naliczane. W efekcie w jednej firmie osiąga się je już po 4 latach, a w innej – po 8. Średnio jednak zdobycie pełnych zniżek trwa 6 lat.

Przyjrzymy się nieco bliżej konkretnym liczbom. Przygotowaliśmy scenariusz, który zobrazuje tę sytuację. Naszymi bohaterami będą:

- 28-letni Janek z Krakowa, który podczas swojego 9-letniego doświadczenia za kółkiem nie spowodował żadnego wypadku ani stłuczki, za co ubezpieczyciel nagrodził go 60-procentową zniżką,

- 26-letnia Julia z Krakowa, która jeździ samochodem od 2 lat bez żadnej szkody i dysponuje zniżką za ten okres.

Kalkulacja OC dla Skody Octavii z 2016 roku (poj. silnika 1197m³) wygląda następująco:

| Ubezpieczyciel | Cena OC dla młodego kierowcy z 2-letnim doświadczeniem | Cena OC dla młodego kierowcy z 9-letnim doświadczeniem |

|---|---|---|

| YouCanDrive | 1 055 zł | 667 zł |

| Beesafe | 1095,67 zł | 1037,50 zł |

| mtu24.pl | 1213 zł | 769 zł |

| Link4 | 1537,44 zł | 1 094,65 zł |

| Trasti | 1 673 zł | 867 zł |

| Uniqa | 1 916 zł | 842 zł |

Kalkulacja przeprowadzona 3.11.2025 r.

Ceny dla młodego kierowcy z pełnymi zniżkami są znacznie niższe niż te oferowane jego mniej doświadczonej koleżance, która ma wypracowane mniejsze zniżki. Staż jazdy i systematyczne zbieranie zniżek przez Janka mogą zaprocentować ulgą dla portfela podczas kupowania polisy OC w kolejnych, oby równie bezszkodowych, latach.

Jaki jest koszt zakupu OC dla nowego samochodu?

Wiek pojazdu to jeden z czynników, który może w dużym stopniu wpłynąć na koszt zakupu OC. Ile może wynieść różnica w cenie dla tego samego pojazdu w dwóch wariantach: nowym, który świeżo wyjechał z salonu, i 10-letnim?

Poniższą kalkulację przygotowaliśmy dla Opla Astry (benzyna, poj. silnika 1199 cm³). Jego właścicielem będzie Kamila – 35-latka z Katowic, która ma prawo jazdy od kilku lat i nigdy nie spowodowała żadnego wypadku ani kolizji drogowej. Zobaczmy, ile wyniosłoby ją OC, gdyby jej samochód był nowy lub miał 6 lat.

| Ubezpieczyciel | Cena dla nowego samochodu | Cena dla 10-letniego samochodu |

|---|---|---|

| Trasti | 559 zł | 568 zł |

| Uniqa | 584 zł | 683 zł |

| mtu24.pl | 629 zł | 767 zł |

| Wiener | 638 zł | 1076 zł |

Kalkulacja przeprowadzona 3.11.2025 r.

OC dla nowego samochodu zawsze wiąże się z niższą ceną niż ta dla kilku czy kilkunastoletniego pojazdu. Dlaczego? Ubezpieczyciele kojarzą nowość z mniejszym zużyciem podzespołów oraz nowocześniejszymi systemami zabezpieczeń. Równa się to niższemu ryzyku ubezpieczeniowemu, a tym samym obniża koszt zakupu polisy dla nowego samochodu.

Jak kupić najkorzystniejszą polisę OC?

Nawet jeśli ubezpieczasz dokładnie taki sam samochód jak Twój znajomy i spełniasz identyczne kryteria, możesz zapłacić inną cenę za zakup OC. Dlaczego? Każde towarzystwo ubezpieczeniowe wylicza składki zgodnie z własnymi zasadami i ma indywidualne promocje. Warto zatem przejrzeć kilka ofert, zamiast po prostu przedłużyć polisę u poprzedniego ubezpieczyciela. Aby to zrobić, warto skorzystać z kalkulatora OC/AC. Wystarczy podać w nim dane swoje i samochodu, aby uzyskać listę najaktualniejszych ofert na rynku. Dzięki temu znalezienie najkorzystniejszej polisy OC nie przysporzy Ci trudności.

Miej również na uwadze to, że kupując kilka polis w pakiecie, często możesz liczyć na rabat. W efekcie zamiast jednego produktu ubezpieczeniowego zyskujesz kilka i to w cenie niewiele odbiegającej od ceny zakupu samego OC. Porównując oferty od różnych towarzystw, przyglądaj się zatem nie tylko tym pojedynczym, lecz również złożonym z kilku ubezpieczeń, na przykład AC, NNW czy assistance.

Warto wiedzieć

- Na koszt ubezpieczenia samochodu wpływają czynniki dotyczące wieku kierowcy, jego doświadczenia za kierownicą i stanu cywilnego czy miejsca zamieszkania.

- Pojemność silnika, wiek pojazdu czy jego marka to kolejne elementy, które mogą wpływać na wysokość składki.

- Ceny tej samej polisy mogą wyglądać zupełnie inaczej u różnych ubezpieczycieli, bo każdy z nich stosuje inne zasady przyznawania zniżek i wyliczania składki.

- W przypadku zakupu OC warto kierować się wyłącznie ceną. Zakres ochrony, wykluczenia czy sumy gwarantowane są takie same i określane ustawowo.

- Przy zakupie OC za niewielką dopłatą możesz często dokupić inne ubezpieczenia, np. NNW, AC czy assistance.

FAQ – najczęściej zadawane pytania o cenę ubezpieczenia samochodu

-

Co może zrobić młody kierowca, by zapłacić mniej za OC?

Najprostszym sposobem jest wpisanie do dowodu rejestracyjnego współwłaściciela, który ma zniżki. Cena będzie też nieco niższa, jeśli wybierzesz samochód z małą pojemnością silnika, kupisz polisę online i zapłacisz za nią jednorazowo, bez rozbijania na raty.

-

Kto zapłaci najmniej za OC samochodu?

Doświadczony kierowca, który może się poszczycić bezkolizyjną jazdą przez wiele lat, a do tego żyje w sformalizowanym związku i ma ustabilizowaną sytuację zawodową. Na wysoką cenę nie powinni też narzekać właściciele samochodów z nowoczesnymi zabezpieczeniami antykradzieżowymi, którzy parkują je w indywidualnych garażach.

-

Jaka jest najtańsza polisa OC?

Nie da się tego jednoznacznie określić, bo każdy ubezpieczyciel według własnych kryteriów wylicza składkę OC dla kierowcy i danego pojazdu. Zawsze warto porównać kilka różnych ofert, aby mieć pewność, że wybrałeś najniższą składkę OC z dostępnych.