Tanie OC to nie mit – to efekt kilku prostych decyzji. Jeśli nie chcesz przepłacać za ubezpieczenie samochodu, sprawdź pięć sprawdzonych sposobów, dzięki którym możesz zaoszczędzić nawet kilkaset złotych rocznie. Porównuj, planuj i wybieraj świadomie – Twoje finanse (i auto) Ci za to podziękują.

- 1. Porównuj oferty ubezpieczycieli i wybieraj najtańsze ubezpieczenie OC

- 2. Zgłoś współwłaściciela z historią bezszkodowej jazdy

- 3. Wybierz samochód z niską pojemnością i małą mocą

- 4. Unikaj przerw w ciągłości ubezpieczenia OC

- 5. Zadbaj o bezpieczną jazdę i buduj swoją historię ubezpieczeniową

- Tańsze ubezpieczenie OC to nie gorsze ubezpieczenie OC

- FAQ – najczęściej zadawane pytania

Ubezpieczenie OC to obowiązkowa polisa dla każdego właściciela pojazdu, ale jej koszt potrafi znacząco różnić się w zależności od kierowcy i auta. Czasami ta sama ochrona może kosztować 400 zł albo… 1400 zł. Skąd te różnice i jak ich uniknąć?

Dobra wiadomość jest taka, że wysokość składki OC można skutecznie obniżyć – i to bez rezygnacji z jakości czy bezpieczeństwa. Wystarczy znać kilka zasad, które pomagają wybrać najtańsze ubezpieczenie OC dostępne na rynku.

W tym artykule pokazujemy pięć kroków, dzięki którym zaoszczędzisz na ubezpieczeniu auta – niezależnie od tego, czy jesteś doświadczonym kierowcą, czy dopiero zaczynasz swoją przygodę za kółkiem.

1. Porównuj oferty ubezpieczycieli i wybieraj najtańsze ubezpieczenie OC

Jednym z najskuteczniejszych sposobów na tanie OC jest regularne porównywanie ofert ubezpieczycieli przed każdym odnowieniem polisy. Wielu kierowców przedłuża ubezpieczenie OC u tego samego ubezpieczyciela, licząc na lojalnościowe zniżki. Niestety, bardzo często okazuje się, że najtańsze ubezpieczenie OC można znaleźć u konkurencji – i to bez dodatkowych formalności.

Warto wiedzieć, że kosztuje ubezpieczenie OC różnie w zależności od wielu czynników: wieku kierowcy, historii szkodowości, miejsca zamieszkania, modelu samochodu czy nawet pojemności silnika. Dlatego to, co rok temu było najkorzystniejszą ofertą, dziś może być droższym ubezpieczeniem.

Najprostszy sposób, aby porównać ceny polis, to skorzystać z kalkulatora ubezpieczeń OC/AC oraz porównywarek OC, które w kilka minut pozwalają zestawić kilkanaście propozycji różnych firm. Warto wtedy zwrócić uwagę nie tylko na to, ile kosztuje najtańsze ubezpieczenie OC, ale również na zakres ochrony – zwłaszcza jeśli rozważasz również OC, AC, Assistance lub ubezpieczenie następstw nieszczęśliwych wypadków.

Pamiętaj, że zakup OC przez internet często wiąże się z dodatkowymi zniżkami – np. za płatność kartą kredytową lub jednorazową płatność. W ten sposób można zaoszczędzić nawet kilkaset złotych na składce.

2. Zgłoś współwłaściciela z historią bezszkodowej jazdy

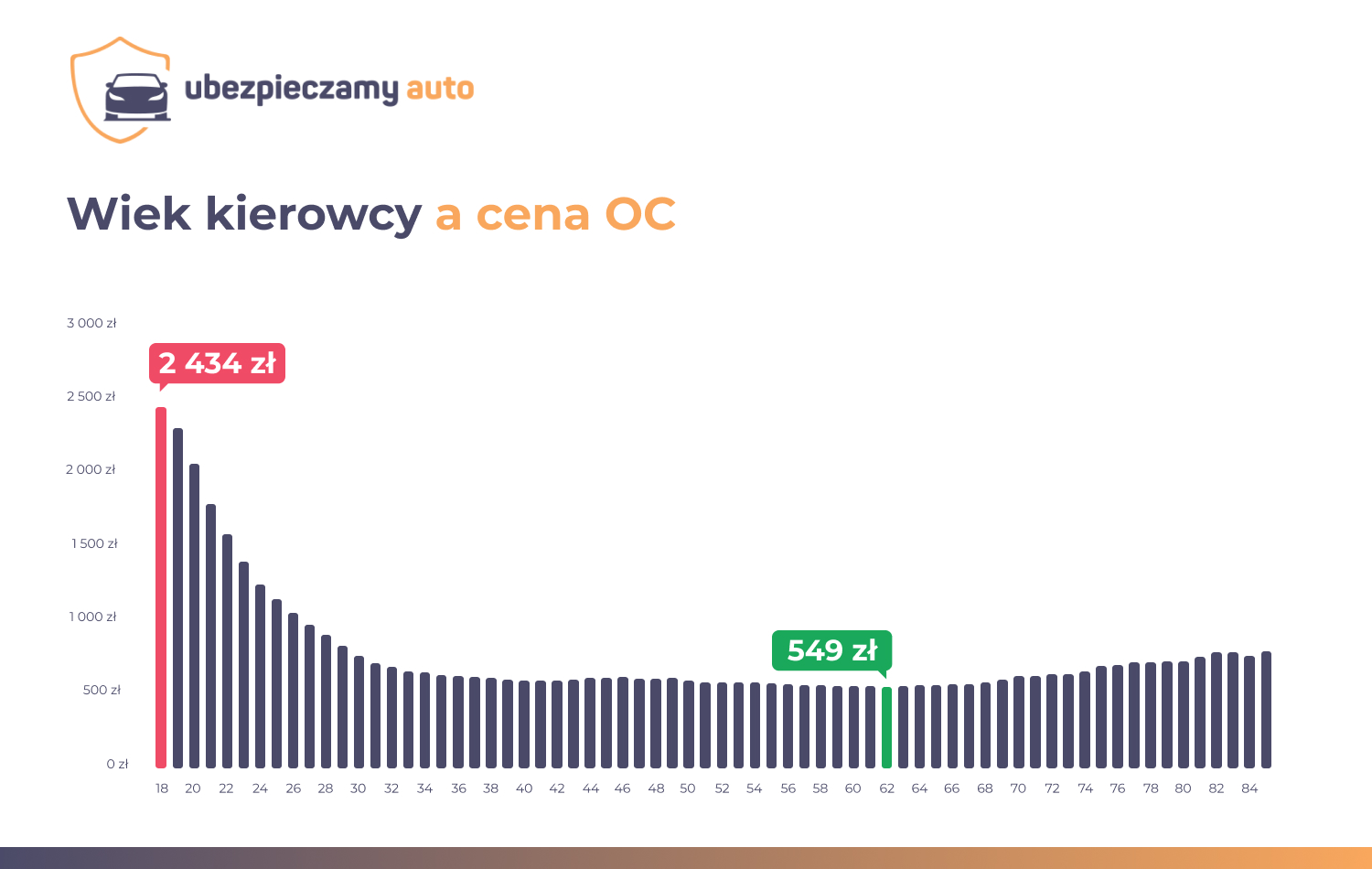

Jeśli jesteś młodym kierowcą lub dopiero uzyskałeś prawo jazdy, ubezpieczenie OC samochodu może być dla Ciebie wyjątkowo drogie. W takiej sytuacji skutecznym sposobem na obniżenie ceny OC jest dopisanie do dowodu rejestracyjnego współwłaściciela samochodu z długą historią bezszkodowej jazdy.

Towarzystwa ubezpieczeniowe przy wyliczaniu wysokości składki ubezpieczenia OC biorą pod uwagę zniżki współwłaściciela – nawet jeśli główny właściciel pojazdu nie ma jeszcze wypracowanej historii ubezpieczeniowej. Dzięki temu możliwe jest uzyskanie taniego OC, nawet jeśli wcześniej Twoje ubezpieczenie samochodu było bardzo drogie.

Więcej na temat ubezpieczenia OC dla młodego kierowcy znajdziesz tutaj.

W praktyce często współwłaścicielem zostaje np. rodzic lub inny doświadczony kierowca, który od lat jeździ bez kolizji. W efekcie zniżki, które wypracował, obniżają wspólną składkę, co przekłada się na najtańsze ubezpieczenie OC dostępne dla młodego kierowcy.

Pamiętaj jednak, że w przypadku OC, jeśli dojdzie do szkody, to wpisana osoba również może stracić swoje zniżki. Warto więc wcześniej ustalić zasady korzystania z pojazdu oraz wspólnego ubezpieczenia komunikacyjnego.

To rozwiązanie szczególnie polecane osobom, które chcą znaleźć najtańsze OC na start i jednocześnie budować własną historię ubezpieczeniową – by w przyszłości samodzielnie uzyskiwać korzystne propozycje ubezpieczenia od różnych firm.

3. Wybierz samochód z niską pojemnością i małą mocą

To, ile kosztuje ubezpieczenie OC, w dużej mierze zależy od parametrów auta. Im większa pojemność silnika i wyższa moc, tym wyższe ryzyko wystąpienia szkody – a co za tym idzie, droższe ubezpieczenie odpowiedzialności cywilnej. Dlatego jeśli zależy Ci na tanim OC, warto rozważyć zakup auta o mniejszych osiągach.

Dla towarzystw ubezpieczeniowych właściciel szybkiego, mocnego auta to potencjalnie większe zagrożenie na drodze, a to oznacza wyższą składkę. Jeśli natomiast wybierzesz samochód miejski, ekonomiczny, o pojemności do 1.2–1.4 l, Twoje ubezpieczenie auta może kosztować nawet kilkaset złotych mniej.

Takie podejście szczególnie opłaca się młodym kierowcom, którzy dopiero zaczynają budować historię ubezpieczeniową. W ich przypadku ubezpieczenia samochodu z mocniejszym silnikiem potrafią być bardzo drogie, mimo że cena samego auta bywa niska.

Co istotne, parametry techniczne wpływają nie tylko na cenę OC komunikacyjnego, ale też na składki za OC AC czy pakiet OC AC assistance. Dlatego rozsądny wybór auta to jeden z kluczowych sposobów na tanie OC, zwłaszcza gdy szukasz najkorzystniejszej opcji i chcesz porównać oferty w kalkulatorze.

4. Unikaj przerw w ciągłości ubezpieczenia OC

Dla każdego właściciela pojazdu ciągłość ubezpieczenia OC samochodu to podstawa – nie tylko z punktu widzenia prawa, ale również finansów. Przerwa między kolejnymi polisami OC może Cię sporo kosztować. Po pierwsze – narażasz się na karę z ubezpieczeniowym funduszem gwarancyjnym (UFG), która w 2025 roku może wynosić nawet kilka tysięcy złotych. Po drugie, brak ciągłości wpływa negatywnie na historię ubezpieczeniową, a co za tym idzie – na cenę OC.

Towarzystwo ubezpieczeniowe analizuje nie tylko Twoją bezszkodową jazdę, ale również to, czy regularnie opłacasz obowiązkową polisę OC. Jeśli wykryje lukę, nawet jednodniową, może potraktować Cię jako klienta bardziej ryzykownego. Efekt? Wyższa wysokość składki ubezpieczenia OC.

Dodatkowo, jeżeli kupujesz auto i nie korzystasz z OC poprzedniego właściciela, pamiętaj, aby zadbać o zawarcie nowej umowy jeszcze tego samego dnia. Zakup OC bez opóźnień to jeden z prostych sposobów na tanie OC, który chroni Cię przed dodatkowymi kosztami i formalnościami.

Podsumowując – nawet jeśli Twój samochód chwilowo nie jeździ, zadbaj o ciągłość ochrony. Ubezpieczenia komunikacyjne są obowiązkowe, a każda przerwa to ryzyko wyższych kosztów – nie tylko w przypadku szkody, ale już na etapie samego zakupu ubezpieczenia OC auta.

Wielu kierowców nie zdaje sobie sprawy, że nawet jednodniowa przerwa w obowiązkowym ubezpieczeniu OC może mieć poważne konsekwencje – nie tylko finansowe. Ubezpieczeniowy Fundusz Gwarancyjny może nałożyć karę w wysokości sięgającej kilku tysięcy złotych. Co więcej, towarzystwa ubezpieczeniowe traktują brak ciągłości jako sygnał podwyższonego ryzyka, co może przełożyć się na wyższą wysokość składki ubezpieczenia OC przy zakupie kolejnej polisy. Dlatego zawsze warto pilnować terminów i zawierać nowe ubezpieczenie z wyprzedzeniem.

– mówi Katarzyna Gaweł z serwisu Rankomat.pl.

5. Zadbaj o bezpieczną jazdę i buduj swoją historię ubezpieczeniową

Najskuteczniejsze sposoby na tanie OC często wymagają cierpliwości – a jednym z nich jest po prostu… bezszkodowa jazda. Towarzystwo ubezpieczeniowe wycenia ubezpieczenie OC samochodu na podstawie historii kierowcy. Im dłużej jeździsz bez kolizji, tym większe zniżki otrzymujesz – a najtańsze ubezpieczenie OC trafia do tych, którzy przez lata nie spowodowali żadnej szkody.

Zbudowanie dobrej historii wymaga nie tylko rozwagi na drodze, ale też konsekwencji. Zniżki są bowiem przypisane do kierowcy, a nie auta. Dlatego jeśli jesteś młodym kierowcą lub właśnie uzyskałeś prawo jazdy, warto rozważyć współwłasność pojazdu z kimś bardziej doświadczonym. Dzięki temu rozwiązaniu szybciej zaczniesz zbierać zniżki, a kosztuje ubezpieczenie samochodu znacznie mniej.

Uważna jazda, unikanie stłuczek, stosowanie się do przepisów i przewidywanie zachowań innych uczestników ruchu to klucz do niższych składek OC.

Pamiętaj! Każde zgłoszenie szkody to potencjalny wzrost wysokości składki ubezpieczenia OC w przyszłości.

Budowanie historii to inwestycja – dzięki niej łatwiej będzie Ci w przyszłości znaleźć najtańsze OC, bez konieczności szukania kompromisów w zakresie ubezpieczenia czy dodatkach typu assistance NNW. To sposób na realne oszczędności w świecie ubezpieczeń komunikacyjnych.

Przeczytaj też artykuł „Zniżki OC – jak są liczone?„

Tańsze ubezpieczenie OC to nie gorsze ubezpieczenie OC

Wielu kierowców sądzi, że tanie OC oznacza gorszą ochronę. To mit. W przypadku ubezpieczenia OC samochodu każda firma musi oferować dokładnie ten sam zakres – reguluje to ustawa o ubezpieczeniach obowiązkowych. Oznacza to, że niezależnie od tego, czy wybierzesz ofertę za 400 zł, czy za 1200 zł, w każdej sytuacji otrzymujesz identyczną ochronę, np. gdy spowodujesz kolizję i trzeba pokryć szkody drugiej stronie.

Ważne! Zakres ubezpieczenia OC jest identyczny u wszystkich ubezpieczycieli. Wszystkie towarzystwa obowiązują te same przepisy i standardy. Nad przestrzeganiem prawa czuwa m.in. Ubezpieczeniowy Fundusz Gwarancyjny oraz Polskie Biuro Ubezpieczycieli Komunikacyjnych.

Dlaczego więc różne towarzystwa ubezpieczeniowe oferują tak różne ceny polis? To efekt polityki cenowej, analizy ryzyka i kalkulacji zniżek. Dlatego właśnie warto porównywać oferty – możesz znaleźć najtańsze OC, nie tracąc nic na jakości. Wystarczy skorzystać z kalkulatora OC, aby zobaczyć, ile kosztuje najtańsze ubezpieczenie OC w Twoim przypadku.

Pamiętaj, ubezpieczenie odpowiedzialności cywilnej to nie abonament premium. Tu nie płacisz za lepszy pakiet, a jedynie za ten sam obowiązkowy produkt – tylko taniej lub drożej. Wybierając najtańsze ubezpieczenie OC, oszczędzasz nawet kilkaset złotych, a zakres ochrony się nie zmienia.

Warto wiedzieć:

- Regularnie sprawdzaj, ile kosztuje ubezpieczenie OC u różnych firm. Dzięki temu unikniesz przepłacania i znajdziesz najtańsze ubezpieczenie OC dopasowane do Twojej sytuacji. Pomogą Ci w tym porównywarki i kalkulator OC.

- Jeśli dopiero zaczynasz swoją przygodę z motoryzacją i nie masz jeszcze zniżek, dodaj do dowodu rejestracyjnego doświadczonego kierowcę jako współwłaściciela samochodu. To sprawdzony sposób na tanie OC – szczególnie dla młodych kierowców.

- Model samochodu i jego parametry techniczne mają wpływ na to, ile kosztuje ubezpieczenie OC. Im mniejsze ryzyko szkody, tym niższa wysokość składki. Dlatego wybór auta o spokojnym charakterze to realna oszczędność na ubezpieczeniach pojazdu.

- Brak obowiązkowej polisy OC to nie tylko ryzyko kary z Ubezpieczeniowego Funduszu Gwarancyjnego, ale też wyższa cena OC w przyszłości. Zachowuj ciągłość ochrony – nawet jeśli chwilowo nie używasz auta.

- Każdy rok bez szkody to większe zniżki, a co za tym idzie – tańsze OC. Bezpieczna jazda to nie tylko spokój na drodze, ale też niższe koszty OC AC czy OC AC Assistance w przyszłości. Zbuduj dobrą historię, by w kolejnych latach korzystać z najkorzystniejszych propozycji ubezpieczenia.

Bibliografia

Ustawa z dnia 22 maja 2003 roku o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych.

FAQ – najczęściej zadawane pytania

-

Czy zniżki za bezszkodową jazdę przechodzą na nowy samochód lub inne auto, które kupię?

Tak. Zniżki za bezszkodową jazdę przypisane są do właściciela lub współwłaściciela pojazdu, a nie do konkretnego auta. Oznacza to, że nawet jeśli zmienisz samochód, nadal możesz korzystać ze swoich wypracowanych zniżek – pod warunkiem że będziesz ujęty w polisie jako właściciel lub współwłaściciel i nie było przerwy w Twoim ubezpieczeniu.

-

Czy miejsce zamieszkania naprawdę wpływa na cenę OC?

Tak – i to bardzo. Towarzystwa ubezpieczeniowe stosują tzw. taryfikację regionalną. Oznacza to, że kierowcy z dużych miast (np. Warszawy, Wrocławia czy Łodzi), gdzie statystycznie dochodzi do większej liczby kolizji, zapłacą więcej za OC niż osoby z mniejszych miejscowości.

-

Czy pakiet OC z dodatkami (np. NNW, Assistance) zawsze się opłaca?

Nie zawsze – to zależy od Twoich potrzeb. Samo OC ma identyczny zakres w każdej firmie, ale dodatki takie jak NNW (ubezpieczenie następstw nieszczęśliwych wypadków), Assistance (pomoc drogowa) czy ochrona szyb, mogą znacznie różnić się zakresem i ceną.