Większość kierowców chce ubezpieczyć samochód tam, gdzie jest najtaniej. O ile w przypadku OC to prawidłowe podejście, o tyle w ubezpieczeniach dobrowolnych im niższa cena, tym zwykle mniejszy zakres polisy. Z tego powodu przed wyborem ubezpieczenia warto zapoznać się z jego ofertą.

Ubezpieczyciele konkurują między sobą cenami, ale również, w zakresie AC, assistance czy NNW, zakresem ubezpieczenia czy dodatkowymi opcjami dostępnymi w pakiecie. Indywidualne wykonanie kalkulacji online, w kalkulatorze OC, daje szanse na porównanie różnych propozycji i wybór tej, która wydaje się najlepiej dopasowana do potrzeb właściciela pojazdu.

Co wpływa na cenę ubezpieczenia samochodu?

Na cenę polisy komunikacyjnej wpływają czynniki dotyczące:

- kierowcy,

- samochodu,

- historii ubezpieczeniowej właściciela pojazdu.

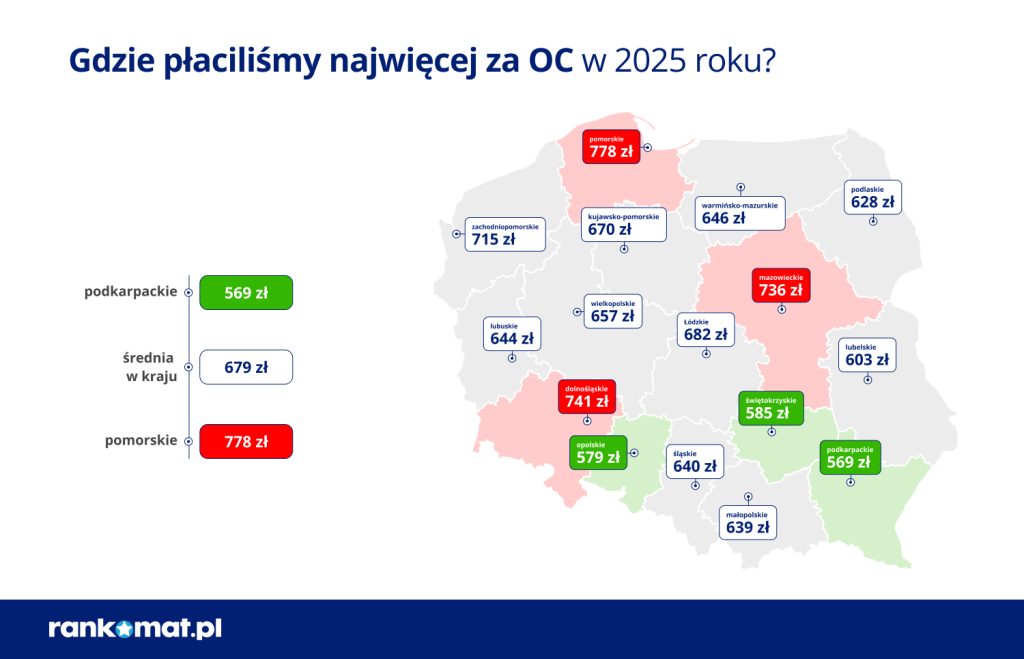

Z tego właśnie powodu każda polisa jest tworzona indywidualnie i niejako skrojona na potrzeby danego kierowcy. Przyjrzyjmy się dokładniej, co może mieć wpływ na niższą cenę za ubezpieczenie, również na podstawie danych z raportu RanKING za 2025 r.

Informacje o kierowcy a wysokość polisy

W przypadku wszystkich polis, ale zwłaszcza ubezpieczenia OC, ważne są następujące dane dotyczące właściciela pojazdu (i zwykle głównego kierowcy):

- wiek kierowcy – młodzi kierowcy płacą wyższe składki z uwagi na to, że powodują więcej zdarzeń drogowych, a więc dla ubezpieczyciela są związani z wyższym ryzykiem ubezpieczeniowym; w 2025 roku kierowca w wieku 18 lat płacił nawet 2688 zł składki, a taki w wieku 60 lat – 579 zł,

- miejsce zamieszkania – im większa aglomeracja, tym większe zagęszczenie pojazdów, a co za tym idzie, również ryzyko kolizji czy wypadku; w związku z tym ubezpieczyciele oferują wyższe składki mieszkańcom dużych miast. Dla porównania najwięcej za składkę OC w 2025 roku według raportu RanKING płacili kierowcy z województwa pomorskiego (778 zł) i Gdańska (średnio 911 zł), a najmniej – ci z województwa podkarpackiego (średnio 569 zł) i Opola (644 zł),

- stan cywilny – choć aspekt ten wiąże się również z wiekiem, to jednak ubezpieczyciele jego indywidualnie też czasem biorą pod uwagę; osoby stanu wolnego płacą za polisę OC więcej (w 2025 roku – średnio 867 zł) niż te, które są w małżeństwie (w 2025 roku – średnio 626 zł).

Jak historia ubezpieczeniowa wpływa na cenę polisy?

Kierowcy, którzy mają więcej lat doświadczenia za kółkiem, są nagradzani przez ubezpieczycieli korzystniejszymi stawkami za ubezpieczenie, nawet jeśli nie kupowali wcześniej OC. Jednak to właśnie nabywanie ubezpieczenia obowiązkowego najbardziej obniża stawki. Za 1 rok bezszkodowej jazdy z wykupieniem OC możesz liczyć średnio na ok. 10% zniżki. To oznacza, że po około 6 latach możesz liczyć na maksymalną obniżkę polisy o 60%.

Każdy ubezpieczyciel podchodzi indywidualnie do kwestii przyznawania zniżek za bezszkodową jazdę. Jedni oferują pełne zniżki dopiero po 6 latach, podczas gdy u innych możesz wypracować je już po 3 latach. Z tego powodu zawsze warto porównać oferty OC w kalkulatorze OC, aby wybrać najkorzystniejszą z nich

– mówi Katarzyna Gaweł, specjalistka ds. ubezpieczeń komunikacyjnych.

To samo dotyczy zwyżek, czyli sytuacji, gdy ubezpieczenie wzrasta, bo spowodowałeś kolizję. W niektórych firmach pierwsza drobna kolizja nie liczy się do zwyżki, podczas gdy w innych oznacza już częściową utratę zniżki.

Uwaga! Jeśli chcesz ochronić się przed utratą zniżki, możesz kupić ochronę zniżek. Jest to pakiet, który działa tylko w obrębie danej firmy ubezpieczeniowej i umożliwia Ci zabezpieczenie przed utratą zniżek po pierwszej kolizji w danym roku ubezpieczeniowym.

Jakie dane o pojeździe mają wpływ na cenę polisy?

Informacje o samochodzie wpływają na cenę OC, ale również i znacząco na cenę AC. Sprawdźmy, co jest najważniejsze dla ubezpieczycieli:

- marka pojazdu – istnieją specjalne statystyki wypadkowości, które wpływają na wycenę OC dla poszczególnych marek pojazdów; w 2025 roku najmniej za OC płacili właściciele aut marki Skoda (656 zł), a najwięcej – BMW (781 zł),

- pojemność i moc silnika – im wyższe są te parametry, tym większe ryzyko rozwijania dużych prędkości czy gwałtownych zachowań na drodze; to sprawia, że najniższe składki OC mają pojazdy z małymi silnikami,

- wartość pojazdu – choć w przypadku OC nie ma znaczenia, to dla AC jest to jeden z kluczowych czynników, które wpływają na wysokość składki ubezpieczeniowej; im wyższa wartość pojazdu, tym większe koszty jego ewentualnej naprawy,

- wiek pojazdu – znów w kontekście ubezpieczeń dobrowolnych, ale również OC, takie pojazdy mogą być droższe w zabezpieczeniu; niektórzy ubezpieczyciele w ogóle nie oferują AC dla samochodów już powyżej 15 czy 20 roku od produkcji.

Uwaga! Nowe auto możesz ubezpieczyć korzystniej pod kątem kradzieży, bo ma więcej systemów zabezpieczających. Z tego powodu ubezpieczyciel chętniej zaproponuje korzystną polisę.

Na co zwrócić uwagę, wybierając polisę komunikacyjną?

Każdy właściciel pojazdu chce go ubezpieczyć możliwie najtaniej, dlatego większość osób zwraca uwagę tylko na cenę. Tymczasem czynników jest więcej. Oto wszystkie z nich:

- cena polisy – w przypadku OC, gdzie ubezpieczenie ma gwarantowane ustawowo zakres, wyłączenia i sumę gwarantowaną, warto sięgać po jak najniższą cenę; w przypadku ubezpieczeń dobrowolnych sprawdź pozostałe, wymienione niżej parametry,

- zakres ochrony – w Ogólnych Warunkach Ubezpieczenia AC, assistance i NNW znajdziesz sytuacje, w których otrzymasz środki – to bardzo ważne, aby warunki te odpowiadały Twoim potrzebom,

- wyłączenia – im niższa cena polisy dobrowolnej, tym więcej w niej wyłączeń, czyli sytuacji, w których odszkodowanie nie zostanie wypłacone,

- dodatkowe korzyści – czasami do polis dołączone są dodatkowe pakiety, na przykład ubezpieczeń opon czy szyb,

- opinia o towarzystwie ubezpieczeniowym – co roku do Rzecznika Finansowego wpływają skargi w sprawie nieprawidłowo wypłaconych odszkodowań lub sytuacji, w których firma odmówiła wypłaty odszkodowania; takie dane warto porównać dla uzyskania jasnej informacji o danej firmie ubezpieczeniowej.

Czy warto kupić OC w pakiecie?

Kupowanie OC samochodowego w pakiecie z innymi formami ubezpieczenia może być korzystne z kilku powodów. Oto one:

- możliwość uzyskania korzystnych zniżek, które nie będą obowiązywały, jeśli zdecydujesz się nabyć kilka ubezpieczeń osobno; co więcej, w niektórych przypadkach ubezpieczyciel oferuje korzystne rozwiązania wyłącznie wtedy, kiedy kupisz je w pakiecie z OC,

- wygoda dostarczania dokumentów i dopełniania formalności u jednego ubezpieczyciela, a nie u kilku w razie zgłoszenia szkody,

- korzystniejszy zakres ochrony, jeśli kupujesz usługi w pakiecie, co wynika np. z obniżenia opłat manipulacyjnych lub przekształcenia ich w jedną, wspólną opłatę o stałej wysokości.

Uwaga! Kierowcy, którzy chcą zaoszczędzić na AC, mogą wybrać je w pakiecie minicasco, czyli Mini AC. Ma on ograniczony zakres ochrony, zazwyczaj do szkody całkowitej w razie kradzieży, zderzenia ze zwierzyną czy działania żywiołów. Za mniejszą ochroną idzie jednak niższa składka, co jest dobrym wyborem dla właścicieli starszych pojazdów.

Gdzie kupić najtańsze OC w 2026?

Najlepiej przez kalkulator OC, z którego skorzystasz bez wychodzenia z domu i tracenia czasu na spotkania z agentami. Kalkulator pozwoli Ci szybko sprawdzić oferty polis od wielu różnych ubezpieczycieli naraz. Możesz porównać zakresy ochrony w przypadku ubezpieczeń dobrowolnych, a także uzyskać dodatkowe korzyści i zniżki. To najwygodniejsza, a jednocześnie w pełni bezpieczna opcja – dane osobowe są szyfrowane, polisa przyjdzie Ci na maila, a Ty sam zapłacisz za nią wygodnymi płatnościami online.

FAQ - najczęściej zadawane pytania o temat gdzie najlepiej ubezpieczyć samochód

-

Ile kosztuje najtańsze OC bez zniżek?

Nie da się tego jednoznacznie określić, bo każda polisa przygotowywana jest indywidualnie dla danego kierowcy. W 2025 roku średnia cena OC wyniosła 679 zł dla kraju, a najtaniej mogli ubezpieczyć swój pojazd mieszkańcy województwa podkarpackiego. Jednak doświadczeni kierowcy, którzy mają małe auta o niewielkich silnikach, mogą liczyć na polisy, których koszt nie przekracza nawet 400 zł!

-

Gdzie najlepiej kupić ubezpieczenie samochodu?

Do wyboru masz kilka rozwiązań. Wielu kierowców przywykło do kupowania ubezpieczenia bezpośrednio u agenta. Okazuje się jednak, że porównywarki internetowe dają możliwość sprawdzenia, jakie oferty dla danego samochodu i kierowcy przygotowują różne towarzystwa ubezpieczeniowe w Polsce. Z tego powodu zakup ubezpieczenia przed porównywarkę może być korzystnym rozwiązaniem.

-

W jakiej firmie najlepiej ubezpieczyć samochód?

Trudno stwierdzić to jednoznacznie, bo każdemu kierowcy zależy na innych kwestiach związanych ze współpracą z ubezpieczycielem. Z tego powodu warto przejrzeć opinie na temat danego towarzystwa ubezpieczeniowego, a także zapoznać się z danymi Rzecznika Finansowego na temat liczby skarg, które wpłynęły na daną firmę od jej klientów. Zanim zdecydujesz się na zakup ubezpieczenia, porównaj oferowane kwoty oraz zakres oferty.

-

Która firma ma najtańsze OC?

To zależy przede wszystkim od tego, jakie są dane kierowcy odnośnie do jego wieku, doświadczenia czy stanu cywilnego, a także, jaki samochód chce ubezpieczyć. Oferty różnią się w zależności od towarzystw ubezpieczeniowych, dlatego warto brać pod uwagę, że nawet najkorzystniejsza oferta w jednej firmie danego roku może być mniej opłacalna od innej w kolejnym roku albo dla innego kierowcy i pojazdu.