UFG, czyli Ubezpieczeniowy Fundusz Gwarancyjny ma prawo nałożyć na właściciela pojazdu karę za brak OC. Każdego roku jest ona bardziej dotkliwa. Po jakim czasie możesz spodziewać się problemów? Sprawdzamy, jak działa Ubezpieczeniowy Fundusz Gwarancyjny, jak szybko odnotuje brak OC i ile wynosi kara za niedopełnienie obowiązku.

- Obowiązek ubezpieczenia OC w Polsce

- Czym grozi brak ciągłości OC?

- Jakie są kary za brak OC w 2024 roku?

- Jak działa Ubezpieczeniowy Fundusz Gwarancyjny?

- Jak zapłacić karę za brak ubezpieczenia OC?

- Czy da się uniknąć kary za brak OC?

- Czy UFG zawsze ukarze za brak ważnej polisy OC?

- Jak odwołać się od kary z Ubezpieczeniowego Funduszu Gwarancyjnego?

- Brak ważnego OC – najczęstsze przyczyny

- FAQ – najczęściej zadawane pytania o to, kiedy przychodzi kara z UFG

W 2022 roku UFG wysłał nieco ponad 327 tys. wezwań dotyczących braku ważnego OC – to jeszcze więcej niż w 2021. Jednym z zadań Ubezpieczeniowego Funduszu Gwarancyjnego jest kontrola wypełniania przez kierowców obowiązku posiadania ubezpieczenia OC.

UFG nie tylko pilnuje, aby po drogach poruszało się jak najmniej nieubezpieczonych samochodów, ale także reaguje na zawiadomienia innych organów uprawnionych do kontroli pojazdów i nakłada kary finansowe. Wystarczy dzień zwłoki, aby zaniedbanie zostało odnotowane, a kierowca upomniany. Jeśli nie okaże dokumentów potwierdzających ważne ubezpieczenie, będzie musiał ponieść konsekwencje.

Obowiązek ubezpieczenia OC w Polsce

O konieczności wykupienia ubezpieczenia OC dla samochodów mówi Ustawa z dnia 22 maja 2003 roku o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych, a konkretnie art. 23 Obowiązek zawarcia umowy obowiązkowego ubezpieczenia OC posiadaczy pojazdów mechanicznych.

Przepisy stanowią wyraźnie, że pojazd musi posiadać ochronę przez cały okres, w którym jest zarejestrowany i to jego właściciel musi zadbać o ciągłość ubezpieczenia.

Z ubezpieczenia OC pokrywane są szkody, które kierowca wyrządził innym uczestnikom ruchu. Do takich zalicza się np.:

- potrącenie pieszego czy rowerzysty,

- zderzenie z innym pojazdem,

- uderzenie w budynek,

- ogrodzenie itp.

Dzięki polisie sprawca zdarzenia nie musi samodzielnie płacić. To ubezpieczyciel pokryje wydatki poniesione przez osoby trzecie np. na naprawę uszkodzonego samochodu czy ogrodzenia posesji (z OC sprawcy wypłacana jest rekompensata poszkodowanemu).

OC chroni nie tylko wtedy, gdy samochód znajduje się w ruchu, ale także w sytuacjach takich, jak wsiadanie, wysiadanie, załadunek towaru, postój, czy zatrzymanie pojazdu. Posiadanie polisy zabezpiecza finansowo – ubezpieczyciel wypłaci środki poszkodowanemu w przypadku zniszczenia lub uszkodzenia mienia, uszkodzenia ciała, utraty zdrowia, a nawet śmierci.

Natalia Tokarczyk-Jarocka, ekspert ds. ubezpieczeń w rankomat.pl

Najczęściej polisa OC kupowana jest na 12 miesięcy. Choć ubezpieczyciele oferują również ubezpieczenia krótkoterminowe, nie każdy może z nich skorzystać. Polisę na co najmniej 30 dni mogą wykupić:

- przedsiębiorcy prowadzący komisy samochodowe;

- osoby sprowadzające samochód z zagranicy;

- posiadacze pojazdów historycznych (zabytkowych);

- właściciele pojazdów wolnobieżnych (maszyny leśne, budowlane, rolnicze) – polisa OC musi być wykupiona przynajmniej na 3 miesiące;

- właściciel pojazdu zarejestrowanego tymczasowo.

Zobacz więcej: OC krótkoterminowe (ubezpieczenie oc na miesiąc) – kiedy możesz kupić?

Podmiot uprawniony może wykupić tymczasowe ubezpieczenie OC dla pojazdu przeznaczonego do jazd testowych, pod warunkiem że nie był on wcześniej zarejestrowany na terytorium Polski.

Brak polisy OC jest karany. Wysokość kary zależy od:

- wysokości minimalnej płacy brutto,

- rodzaju pojazdu,

- od tego, jak długo właściciel pojazdu zwlekał z wykupieniem ubezpieczenia.

Ważne! Ubezpieczenie OC nie można wykupić z datą wsteczną! Mówi o tym art. 10, ust. 1 a Ustawy o ubezpieczeniach obowiązkowych.

Czym grozi brak ciągłości OC?

Brak ważnej polisy OC jest karany, ponieważ ubezpieczenie OC jest obowiązkowe dla każdego posiadacza pojazdu mechanicznego. Brak OC może zostać zauważony podczas rutynowej kontroli drogowej, ale także dzięki funkcjonowaniu elektronicznego systemu UFG.

Ciekawe! Ubezpieczeniowy Fundusz Gwarancyjny od lat korzysta z tzw. wirtualnego policjanta, który wykrywa przerwy w ubezpieczeniu.

Jeśli zatem zapomniałeś o obowiązku ubezpieczenia, możesz spodziewać się pisma z UFG. Jeśli nie udowodnisz, że to tylko nieporozumienie, będziesz musiał zapłacić karę za brak OC. Warto zatem pamiętać o obowiązku zawarcia umowy w odpowiednim momencie.

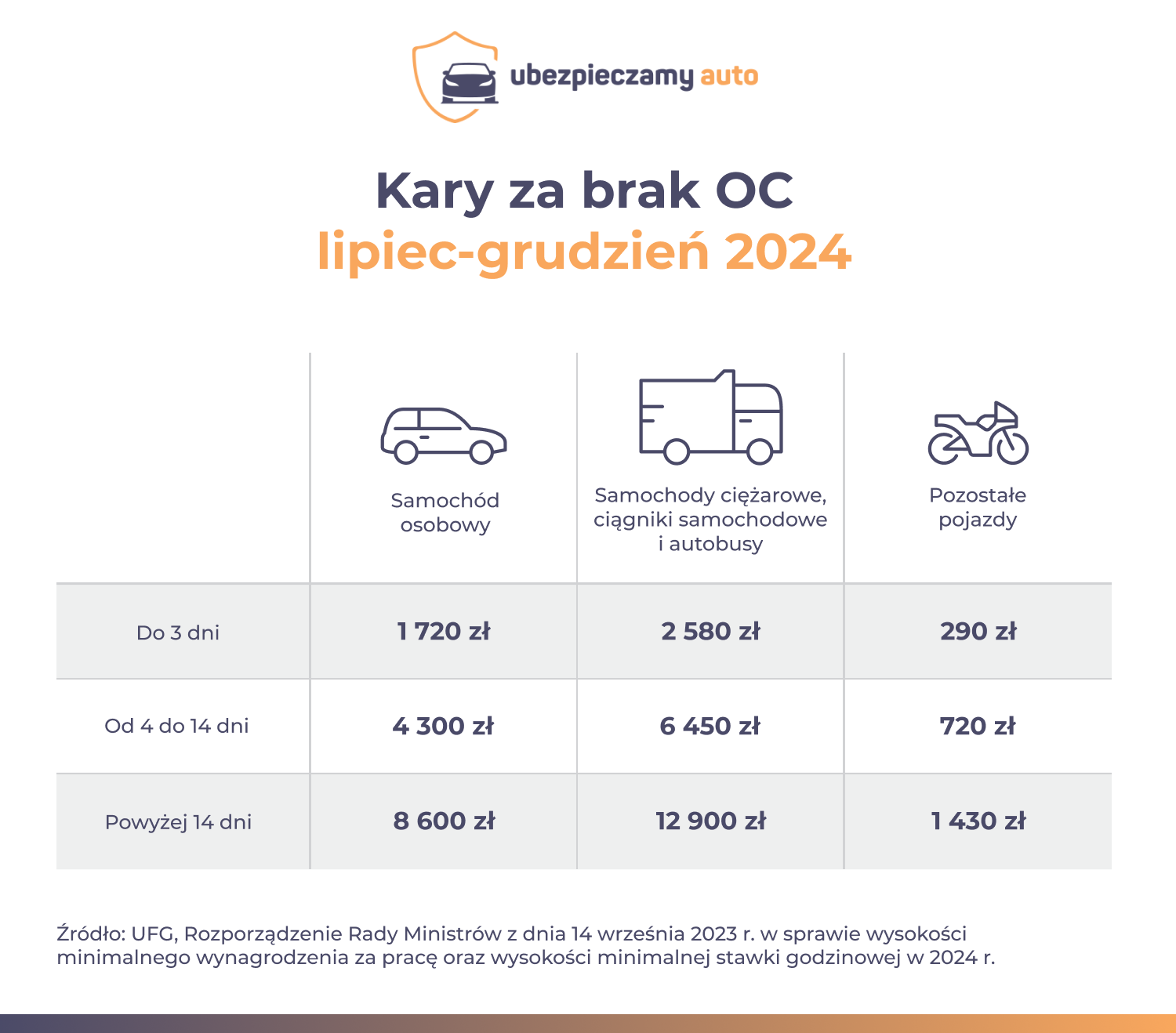

Jakie są kary za brak OC w 2024 roku?

Ile wynosi kara za niepodpisanie umowy z ubezpieczycielem? Wysokość grzywny za brak OC zmienia się każdego roku, zależy bowiem od minimalnej pensji. W 2024 roku najniższe wynagrodzenie zostało podniesione na początku roku. Kolejna podwyżka przewidziana jest na lato (lipiec).

Oznacza to, że aż dwa razy wzrośnie wysokość kary, którą będzie musiał zapłacić nieubezpieczony kierowca.

W pierwszej połowie roku kara za brak ubezpieczenia OC kształtuje się następująco.

W drugiej połowie roku kary za brak OC ponownie wzrosną i za jeden dzień zwłoki w przypadku samochodu osobowego zapłacisz 1720 zł!

W przypadku samochodów osobowych kara to dwukrotność minimalnej krajowej pensji (20%, 50% lub 100 % w zależności od tego, ile wyniosło opóźnienie w płatności). Dla właściciela pojazdu ciężarowego kwota kary to trzykrotność minimalnego wynagrodzenia, w przypadku motocykli to 1/3 opłaty karnej. Kwotę kary za brak OC zaokrągla się do pełnych 10 zł.

Niekiedy zdarza się, że właściciel pojazdu uchyla się od ustawowego obowiązku zawarcia umowy ubezpieczenia OC, ale też nie chce zapłacić nałożonej kary w wysokości wskazanej przez UFG. W takiej sytuacji wszczęte zostanie postępowanie egzekucyjne. To bardzo istotne, by właściciel samochodu pamiętał o wykupieniu polisy, a jeśli już zdarzy mu się zapomnieć, nie unikał zapłaty kary. Efektem są spore nieprzyjemności.

kontynuuje Natalia Tokarczyk-Jarocka z rankomat.pl

Od czego zależy wysokość kary za brak ważnej polisy OC?

Wysokość grzywny za brak OC zależy od rodzaju pojazdu – inna kwota przewidziana jest dla właścicieli samochodów osobowych, ciężarowych czy motocykli.

Przykład: Pan Jan nie wykupił obowiązkowego ubezpieczenia OC dla swojego samochodu osobowego Skody Octavii. UFG nałożył na niego karę w wysokości 1700 zł, ponieważ przerwa w opłacaniu składki wyniosła 2 dni.

Na wysokość nakładanej przez UFG kary wpływa również długość okresu nieopłacania składki. Im dłuższa przerwa, tym wyższa kara do zapłaty.

Przykład: Podczas rutynowej kontroli drogowej okazało się, że pani Agnieszka jeździ bez ważnego OC. Za zwłokę o długości ponad 14 dni będzie musiała zapłacić karę w wysokości 100% opłaty karnej, czyli dwukrotność minimalnej pensji krajowej.

O wysokości grzywny decyduje minimalne wynagrodzenie za pracę. Powodem podwyższenia kar jest jego sukcesywny wzrost. Właściciele nieubezpieczonych pojazdów muszą mieć świadomość, że każdego roku, w przypadku braku OC, zapłacą więcej.

Przykład: W 2023 pani Anna zapłaciła karę za brak ważnego ubezpieczenia OC. Zwłoka wyniosła 10 dni, dlatego wysokość grzywny wyniosła 3490 zł. Za taki sam okres nieopłacania składki w 2024 roku pani Anna musiałaby zapłacić już 4240 zł.

Kara za brak OC zależy zatem od trzech składowych:

- wysokości minimalnego wynagrodzenia za pracę,

- rodzaju samochodu,

- długości opóźnienia w opłacaniu składki.

Jak działa Ubezpieczeniowy Fundusz Gwarancyjny?

Ubezpieczeniowy Fundusz Gwarancyjny działa na podstawie Ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych.

W skład UFG wchodzą krajowe i zagraniczne firmy ubezpieczeniowe prowadzące działalność w zakresie obowiązkowego ubezpieczenia OC dla posiadaczy pojazdów mechanicznych oraz dla rolników. Instytucja działa od 1990 roku, zarządza nią 4-osobowy Zarząd i 9-osobowa Rada.

UFG wypłaca odszkodowanie poszkodowanym w zdarzeniach, w których sprawca nie jest znany oraz w przypadkach, gdy osoba odpowiedzialna za kolizję czy wypadek samochodowy nie była w danym momencie objęta obowiązkowym ubezpieczeniem OC.

Ważne! Jeśli Ubezpieczeniowy Fundusz Gwarancyjny pokryje szkodę spowodowaną przez kierowcę, który zapomniał wykupić obowiązkowe ubezpieczenie odpowiedzialności cywilnej, ten musi całą kwotę zwrócić. Jest to tzw. prawo do regresu.

Do innych zadań UFG należy przejmowanie obowiązków ubezpieczyciela, jeśli ten ogłosi upadłość. W takiej sytuacji Ubezpieczeniowy Fundusz Gwarancyjny zajmuje się likwidacją szkód.

UFG jest też jednym z podmiotów uprawnionych do kontrolowania ważności OC kierowców. W tym celu korzysta ze specjalnego systemu informatycznego. Ten skanuje bazę pojazdów oraz polis w poszukiwaniu luk. Jeśli wykryje nieprawidłowości, UFG zgłasza się do kierowcy z prośbą o przedstawienie dokumentów potwierdzających zakupienie polisy, a w dalszej kolejności nakłada karę za ewentualny jej brak.

Pamiętaj! Jeśli zdarzy ci się zgubić umowę ubezpieczenia, skontaktuj się ze swoim TU i poproś o wystawienie Zaświadczenia o Przebiegu Ubezpieczenia Komunikacyjnego.

Art. 90 Ustawy o ubezpieczeniach obowiązkowych mówi, iż UFG po przeprowadzeniu kontroli lub po otrzymaniu zawiadomienia od uprawnionych podmiotów o przerwie w ciągłości OC, wzywa do uiszczenia opłaty w terminie 30 dni, albo do przedstawienia dokumentów potwierdzających spełnienie obowiązku zawarcia umowy OC.

Kto jeszcze może sprawdzić ważność ubezpieczenia OC?

Do sprawdzania ważności ubezpieczenia OC uprawnionych jest kilka organów:

- policja;

- straż graniczna;

- Inspekcja Transportu Drogowego;

- Inspekcja Ochrony Środowiska;

- organy celne;

- podmioty zajmujące się rejestracją pojazdów;

- pozostałe organy, które są uprawnione do przeprowadzania kontroli ruchu drogowego.

Po stwierdzeniu braku ważnej polisy ubezpieczeniowej, dany organ przekaże taką informację do UFG w ciągu 14 dni.

Warto mieć jednak świadomość, że za większość odkrytych nieprawidłowości odpowiada właśnie UFG. W roku 2022 było to aż 90,6% wszystkich wykrytych przypadków braku OC dla pojazdów mechanicznych. Również inne podmioty zgłosiły brak ubezpieczenia OC w 2022 roku:

- Policja 7,5% przypadków,

- Wydziały Komunikacji 0,7%,

- inne organy 1,2%.

Jak zapłacić karę za brak ubezpieczenia OC?

Na zapłatę kary za brak OC masz 30 dni od momentu otrzymania wezwania. W dokumencie znajdziesz numer rachunku bankowego, na który należy dokonać wpłaty. Pamiętaj, aby dopilnować terminu wpłaty. W przeciwnym razie urząd skarbowy rozpocznie egzekucję należności.

Czy da się uniknąć kary za brak OC?

Najczęściej zadawane pytania to te o sposoby uniknięcia kary za brak OC – czy to możliwe? Jeśli jesteś właścicielem pojazdu mechanicznego i masz OC, nie musisz się martwić. Żadna kara ci nie grozi, spełniłeś obowiązek i zadbałeś o ochronę. Jeżeli mimo to zdarzy się sytuacja, że otrzymasz pismo z UFG, wystarczy przesłać w ciągu 30 dni dokument potwierdzający posiadanie polisy (zdjęcie lub skan ubezpieczenia).

Firmy ubezpieczeniowe przekazują informacje o zawartych polisach do UFG. System skanuje te dane i sprawdza, czy nie nastąpiły przerwy w ubezpieczeniu. Jeśli tylko jakiś pojazd pojawi się w Centralnej Ewidencji Pojazdów, natychmiast jest sprawdzany pod kątem ubezpieczenia OC.

Jeśli jednak nie masz polisy, a uprawniony podmiot wykryje brak OC, z całą pewnością zostanie nałożona kara, a Ty będziesz musiał zapłacić. Największa kara zostanie nałożona na właściciela samochodu, który nie posiada ochrony ubezpieczeniowej od ponad 14 dni.

Najprostszą metodą, aby uniknąć kłopotów jest wykupienie w terminie obowiązkowego ubezpieczenia. Wybierz swoje towarzystwo ubezpieczeniowe i podpisz umowę. Pamiętaj o zachowaniu ciągłości OC – polisa na 12 miesięcy przedłuża się automatycznie. Możesz jednak mieć chęć zmienić ubezpieczyciela, znaleźć atrakcyjniejszą ofertę cenową.

Dowiedz się: Kiedy ubezpieczenie samochodu przedłuży się automatycznie?

W tym celu możesz skorzystać z kalkulatora OC i AC dostępnego w Internecie. Dzięki prostemu narzędziu szybko i bez wychodzenia z domy porównasz oferty najbardziej znanych towarzystw ubezpieczeniowych. Kup OC nawet w ostatniej chwili – niemal natychmiast po wniesieniu opłaty na twoją skrzynkę mailową zostanie przesłana polisa.

Internetowy kalkulator OC i AC pomoże ci uniknąć kary za brak obowiązkowej ochrony, a na zakup wystarczy kilka minut.

Ważne! Choćby jednodniowe spóźnienie z zawarciem umowy ubezpieczeniowej grozi karą nakładaną przez UFG. Dzięki kalkulatorowi wybierzesz towarzystwo, które proponuje ochronę w dobrej cenie. Pamiętaj, że zakres OC jest zawsze taki sam, bo to polisa obowiązkowa. Jeśli zatem interesuje cię tylko ubezpieczenie odpowiedzialności cywilnej, przede wszystkim zwróć uwagę, ile ono kosztuje.

Czy UFG zawsze ukarze za brak ważnej polisy OC?

Za brak OC zawsze nakładana jest kara finansowa. Czy zatem UFG umorzył komuś karę? Jeśli ukarany jest w bardzo trudnej sytuacji finansowej, może zwrócić się do Ubezpieczeniowego Funduszu Gwarancyjnego o umorzenie kary lub rozłożenie jej na raty.

W pewnych sytuacjach podmiot może się przychylić do takiej prośby. Ma to miejsce w sytuacji gdy:

- osiągnąłeś niski dochód na członka rodziny;

- masz dzieci w wieku do 25 lat, które nie uzyskują własnych dochodów;

- masz status bezrobotnego (jesteś zarejestrowany w urzędzie pracy);

- masz zadłużenie w banku;

- masz liczne obciążenia finansowe (np. płacisz alimenty);

- nie posiadasz wartościowych nieruchomości, ruchomości, których sprzedaż pomogłaby pokryć dług;

- masz wysokie koszty utrzymania;

- zalegasz z alimentami;

- jesteś ciężko chory;

- masz na utrzymaniu osobę trwale niepełnosprawną;

- utraciłeś majątek w wyniku pożaru, powodzi, klęski żywiołowej.

Aby UFG zrezygnował z nakładania kary za brak OC, musisz złożyć odwołanie i właściwie uzasadnić swoją prośbę. Być może organ potraktuje cię łagodniej i unikniesz zapłaty kary. Mogą unikną jedynie osoby znajdujące się w naprawdę trudnej sytuacji finansowej.

Jak odwołać się od kary z Ubezpieczeniowego Funduszu Gwarancyjnego?

Otrzymałeś pismo o nałożeniu kary za brak zawarcia umowy ubezpieczenia obowiązkowego? Masz prawo odwołać się, jeśli zostałeś niesłusznie posądzony o brak polisy lub nie masz środków, aby uregulować należność. W przypadku gdy chcesz rozłożyć płatność na raty, zaznacz, kiedy spodziewasz się poprawy sytuacji finansowej.

Warto też dołączyć do odwołania dokumenty, które uzasadnią twoją prośbę – zaświadczenia, protokoły, pisma. Co konkretnie może ci pomóc?

- zaświadczenia lekarskie;

- postanowienia komorników, sądowe;

- zaświadczenia o długach;

- zaświadczenie o dochodach;

- protokół o stanie majątku;

- zaświadczenie o inwalidztwie;

- dokumenty z ośrodka pomocy społecznej.

Dokładne informacje o warunkach odwołania się od decyzji UFG znajdziesz w Statucie oraz Regulaminie Umarzania Wierzytelności UFG. Na stronie internetowej Ubezpieczeniowego Funduszu Gwarancyjnego znajdziesz wzór wniosku o umorzenie lub zmniejszenie kary za brak OC.

Brak ważnego OC – najczęstsze przyczyny

Jeśli wykupisz polisę OC na 12 miesięcy, zostanie ona automatycznie przedłużona. Chyba, że postanowisz zmienić ubezpieczyciela i poszukać lepszej oferty. W takiej sytuacji musisz zadziałać odpowiednio wcześnie, czyli zanim aktualne ubezpieczenie wygaśnie, a Ty stracisz ochronę.

Może się jednak zdarzyć, że polisa OC nie ulegnie automatycznemu przedłużeniu, a jeśli ty nie będziesz o tym wiedział, możesz jeździć bez ważnego ubezpieczenia i narazić się na karę za brak OC. Najczęściej z taką sytuacją mamy do czynienia w kilku przypadkach, np. gdy kupujesz samochód używany.

Po jakim czasie przychodzi kara? UFG wysyła zawiadomienie o wykryciu nieprawidłowości w ciągu 30 dni.

Gdy wygasa umowa ubezpieczenia zbywcy pojazdu

Jeśli kupujesz samochód, sprzedający przekazuje ci komplet dokumentów, w tym ważną polisę OC. Twoim prawem jest kontynuowanie OC zbywcy lub wykupienie nowego (wypowiadasz aktualne OC i podpisujesz kolejną umowę ze swoim TU). Jeśli zdecydujesz się pozostać przy polisie sprzedającego, musisz pilnować terminu – ubezpieczenie nie przedłuży się automatycznie. Jeśli zapomnisz o tym, narazisz się na karę za brak OC.

Tutaj dowiesz się więcej: Wypowiedzenie OC – jak i kiedy wypowiedzieć umowę OC?

Z brakiem polisy mamy również do czynienia w sytuacji, gdy pojazd otrzymasz w spadku lub jako darowiznę. Ponieważ samochód zmienia właściciela, ubezpieczenie nie przedłuży się automatycznie. Musisz pamiętać o terminie, aby wykupić OC na kolejny rok.

Gdy nie kupujesz OC dla niesprawnego pojazdu

Wiele osób uważa, że dla niesprawnego technicznie pojazdu nie jest wymaganie ubezpieczenie OC. Nie jest to prawdą – ochroną muszą być objęte wszystkie pojazdy mechaniczne aż do momentu całkowitego ich wyrejestrowania (samochody ciężarowe, osobowe, motocykle). Bez znaczenia jest w jakim stanie jest samochód, czy ktoś go obecnie użytkuje. Za brak OC właścicielowi grozi kara finansowa.

Także w tym przypadku należy dopełnić obowiązku ubezpieczenia. Po raz kolejny prawdziwe okazuje się twierdzenie, że nieznajomość przepisów szkodzi.

Gdy zapominasz o zapłacie raty za OC

Innym, równie częstym przypadkiem, kiedy właścicielowi pojazdu grozi kara za brak OC, jest nieopłacenie którejś raty ubezpieczenia. Za polisę można zapłacić od razu za cały rok lub rozłożyć płatność na części. W tym drugim przypadku zachodzi ryzyko, że ubezpieczony zapomni o terminie zapłaty kolejnej raty i narazi się na kłopoty. Kara za brak OC może być dotkliwa.

Co więcej, jeśli ubezpieczony zapomni wnieść choćby jedną opłatę, OC nie przedłuży się automatycznie. Właściciel pojazdu będzie poruszał się samochodem bez ważnego ubezpieczenia – raczej nie uda mu się uniknąć kary.

OC nie przedłuży się automatycznie, jeśli umowa została zawarta na krócej niż rok (OC krótkoterminowe). Problem może pojawić się również, gdy wypowiesz umowę ubezpieczycielowi. W takim przypadku musisz pamiętać, o jak najszybszym podpisaniu nowej – ciągłość powinna zostać zachowana.

Na szczęście masz do dyspozycji narzędzia, dzięki którym kupisz OC nawet w ostatniej chwili i to bez wychodzenia z domu. Możesz przy okazji na tym zaoszczędzić – w kalkulatorze OC i AC porównasz oferty od kilkunastu ubezpieczycieli i znajdziesz tę, która najbardziej odpowiada Tobie i Twojemu portfelowi.

- Kary za brak OC zależą od minimalnej płacy. W 2024 roku wzrosły w styczniu. Kolejna podwyżka planowana jest na lipiec – wtedy też ponownie zostanie podniesione minimalne wynagrodzenie.

- W przypadku braku ubezpieczenia OC, UFG nakłada na właściciela pojazdu karę finansową.

- Osoba, który odmówi zapłaty kary naraża się wszczęcie postępowania egzekucyjnego.

- Od kary można się odwołać, a także zawnioskować o jej obniżenie, anulowanie lub rozłożenie na raty w przypadku wyjątkowo trudnej sytuacji materialnej.

- Kara za brak OC może mieć różną wysokość; zależy od rodzaju pojazdu i długości przerwy w ubezpieczeniu.

- Na zapłatę kary właściciel pojazdu ma 30 dni od momentu otrzymania pisma.

Bibliografia

- Raport Ubezpieczeniowego Funduszu Gwarancyjnego za 2022 rok.

- Ustawa z dnia 22 maja 2003 roku o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych.

FAQ – najczęściej zadawane pytania o to, kiedy przychodzi kara z UFG

-

Czy kara za brak OC z UFG może przyjść po kilku latach?

Nie. Jak działa Ubezpieczeniowy Fundusz Gwarancyjny? Kara może zostać nałożona tylko za rok, w którym przeprowadzono kontrolę i stwierdzono nieprawidłowość. Nawet jeśli właściciel pojazdu nie ma polisy od kilku lat, może zostać ukarany jedynie za lukę w ubezpieczeniu w danym roku.

-

Czy kara z UFG się przedawnia?

Kara za brak OC przedawnia się po 3 latach od dnia kontroli, nie później niż po 3 latach od ostatniego dnia roku kalendarzowego, w którym wykryto nieprawidłowość. Okres przedawnienia może ulec wydłużeniu, jeśli nastąpi zawieszenie postępowania egzekucyjnego, wszczęte zostanie postępowanie sądowe, organy egzekucyjne podejmą czynność mające na celu ściągnięcie należności od dłużnika.

-

Ile wynosi kara brak OC przez jeden dzień?

Kara za brak OC nakładana jest już za jeden dzień zwłoki. W przypadku samochodów ciężarowych jest to obecnie 2250 zł, a w przypadku samochodów osobowych 1700 zł. Od lipca 2024 roku kary ponownie wzrosną.

-

Jak Ubezpieczeniowy fundusz gwarancyjny sprawdza ważność polis OC?

UFG korzysta z tzw. wirtualnego policjanta, czyli specjalnego systemu informatycznego, dzięki któremu wykrywa luki w ubezpieczeniach OC właścicieli pojazdów mechanicznych.

-

Kiedy UGF przeprowadza kontrole ubezpieczeń OC?

UFG może przeprowadzić kontrolę w dowolnym momencie. Jednak kara może zostać naliczona tylko za rok, w którym stwierdzono nieprawidłowość. Grzywny nie można nałożyć wstecz.

-

Czy da się uniknąć kary za brak OC?

Jeśli chcesz uniknąć kary, po prostu kup OC. Pamiętaj, że tylko opłacona w całości polisa przedłuża się automatycznie po roku. Już jeden dzień zwłoki grozi nałożeniem grzywny, a te z roku na rok są wyższe.