Twój sąsiad zapłacił za ubezpieczenie OC niemal o połowę mniej niż Ty pomimo, że posiadacie dokładnie tyle samo zniżek? Nie zrzucaj winy na towarzystwo ubezpieczeniowe. Cena OC zależy bowiem od wielu czynników, w tym historii jazdy oraz marki i modelu samochodu.

- Jak wiek właściciela auta wpływa na cenę OC?

- Jak miejsce zamieszkania wpływa na cenę OC?

- Jak stan cywilny wpływa na cenę OC?

- Jak pojemność silnika wpływa na cenę OC?

- Jak marka i wiek samochodu wpływa na cenę OC?

- Jak rodzaj paliwa wpływa na cenę OC?

- Jak dane współwłaściciela auta wpływają na cenę OC?

- Jak płacić mniej za OC?

- FAQ - najczęściej zadawane pytania o to, od czego zależy cena OC

Wysokość składki za ubezpieczenie OC jest jednym z kluczowych zagadnień, które nurtują wszystkich posiadaczy pojazdów. Zrozumienie czynników wpływających na tę kwotę może pomóc w podejmowaniu świadomych decyzji i zoptymalizowaniu kosztów związanych z posiadaniem samochodu.

W tym artykule przyjrzymy się głównym zmiennym, od których zależy wysokość składki za ubezpieczenie OC, oraz dowiemy się, jak można wpłynąć na jej zmniejszenie oraz ewentualne zwiększenie kosztów polisy. Warto wiedzieć, że w kilka minut możliwe jest znalezienie najtańszego OC na rynku, co jest szansą na duże oszczędności.

Jak wiek właściciela auta wpływa na cenę OC?

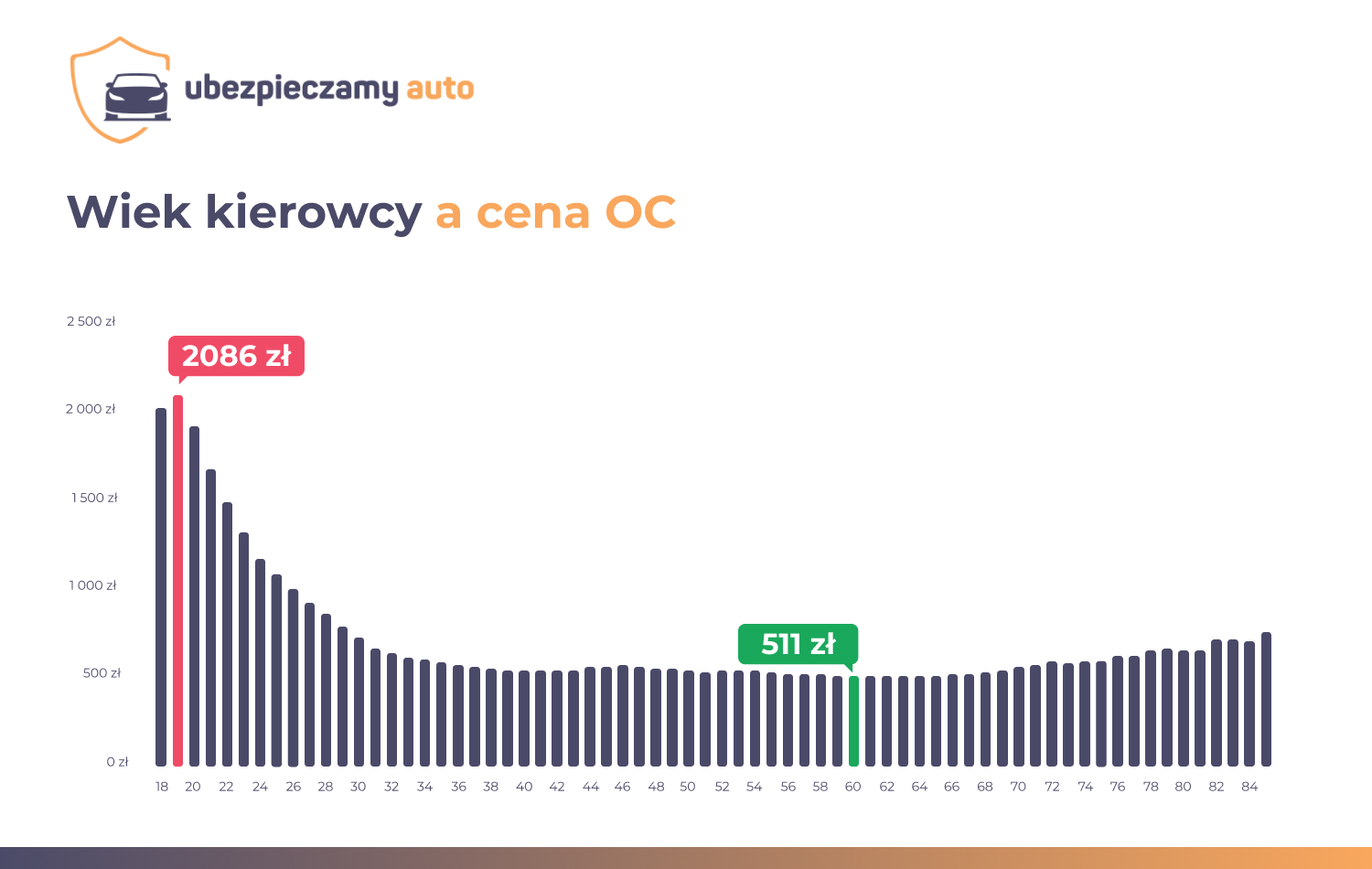

Dane właściciela samochodu mają bardzo duży wpływ na cenę OC. Oczywiście najważniejszy jest jego wiek. Z reguły im młodszy kierowca, tym wyższa cena polisy. Ze względu na małe doświadczenie nie ma on wypracowanej bezszkodowej historii jazdy, a także jest zaliczany przez ubezpieczycieli do najbardziej ryzykownej grupy. W ich ocenie cechuje go brawura i skłonność do szybszego poruszania się autem. Potwierdza to raport przygotowany na zlecenie serwisu rankomat.pl, który obejmuje dane z I połowy 2024 roku.

Ostatnie lata pokazują, co potwierdza powyższa grafika, że młodzi kierowcy muszą liczyć się z coraz wyższymi opłatami za ubezpieczenie OC. Oczywiście to efekt statystyk, które dla nastoletnich właścicieli pojazdów są bardzo niekorzystne – są oni sprawcami dużej części wypadków i stłuczek.

Sprawiło to, że 18-latek za ubezpieczenie OC zapłacić musi ponad 2000 zł, kiedy to „najspokojniejszy” z kierowców – według firm ubezpieczeniowych 61-latek – jedynie 511 zł.

Różnica jest ogromna i w kolejnych latach będzie się pogłębiała.

Przykład: 19-letni pan Maciej dopiero co zrobił prawo jazdy, ale już wcześniej został zapisany jako współwłaściciel pojazdu rodziców. Dzięki temu zbierał zniżki na OC, co przełożyło się na korzystną ofertę ze strony ubezpieczyciela. Swojego Forda Focusa z 2009 roku ubezpieczył za 1690 zł, gdy jego rówieśnicy bez zniżek musieli liczyć się ze składką wyższą o prawie 250 zł.

Jak miejsce zamieszkania wpływa na cenę OC?

Duży wpływ na cenę ubezpieczenia OC ma także miejsce zamieszkania właściciela pojazdu. Im większa miejscowość, tym większy ruch, a tym samym większe ryzyko wystąpienia kolizji lub wypadku. Dlatego też mieszkańcy małych miast lub wsi mogą cieszyć się najniższą składką.

Ubezpieczyciele dysponują także statystykami zdarzeń drogowych w obrębie danych kodów pocztowych. Jeśli w danym miejscu stosunkowo często dochodzi do kolizji lub wypadków, cena OC dla jego mieszkańców automatycznie idzie w górę.

Województwo a wysokość składki OC

Nie wszyscy mają tego świadomość, ale również to, w jakim województwie rejestruje się samochód, ma wpływ na wysokość składki OC. Wynika to oczywiście ze statystyk, którymi dysponują firmy ubezpieczeniowe, a te dotyczą między innymi ilości aut, liczby wypadków i tak dalej.

W 2024 roku najwięcej zapłacić musieli mieszkańcu województwa pomorskiego (średnio 713 zł za OC), nieco mniej mazowieckiego (671 zł), natomiast na trzecim miejscu znalazło się województwo dolnośląskie (666 zł). Po drugiej stronie jest natomiast województwo podkarpackie – tam OC to średnio zaledwie 505 zł.

Miasto a wysokość składki OC

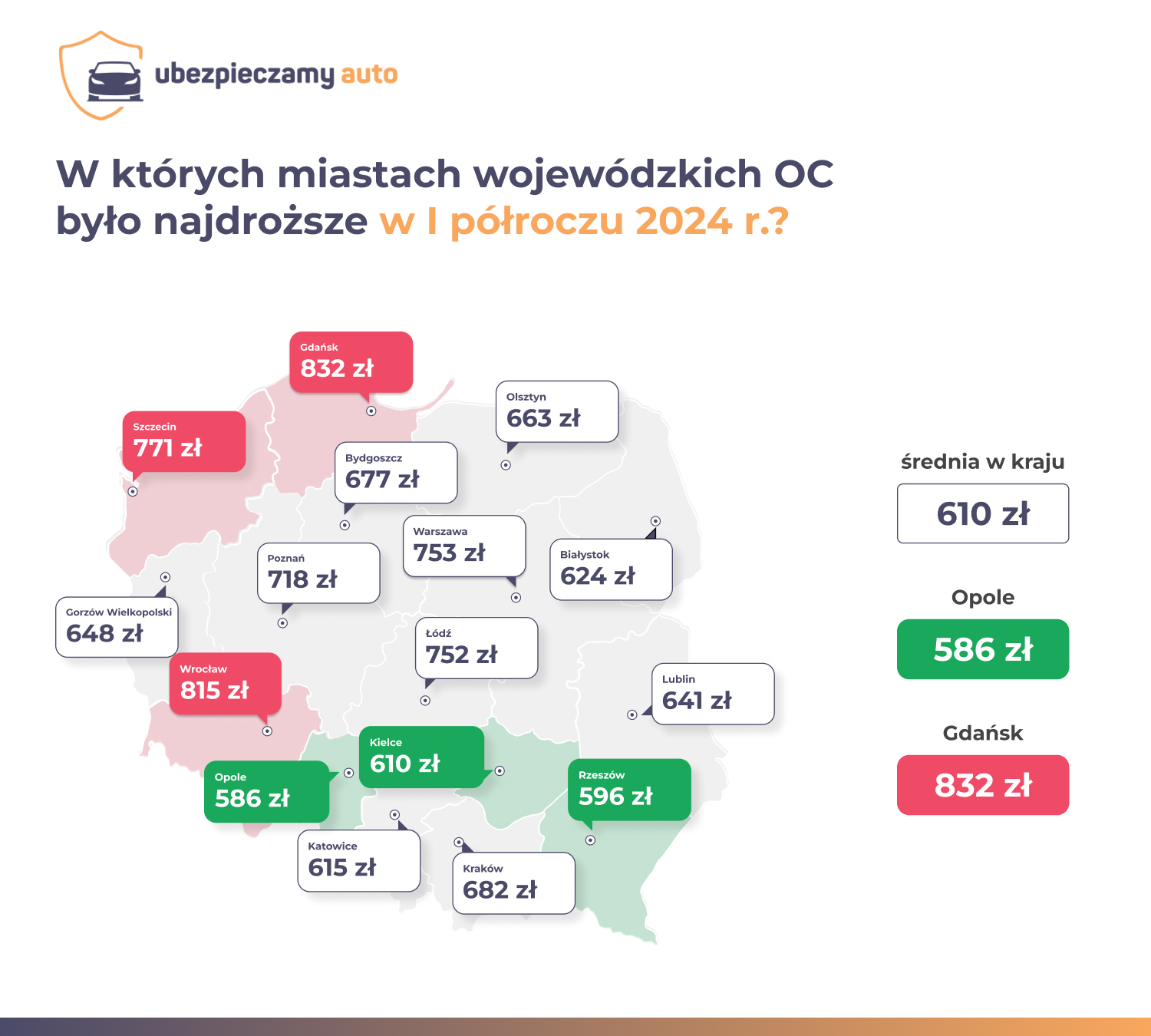

Bardzo podobnie wygląda to jeśli chodzi o miasta wojewódzkie. Ponownie „najdroższym” jest województwo pomorskie, a konkretnie jego stolica – Gdańsk (średnio 832 zł za OC).

Dużo płacą również mieszkańcy Wrocławia (815 zł) oraz Szczecina (771 zł). Co ciekawe, „najtańszym” miastem nie jest Rzeszów (596 zł), ale stolica województwa opolskiego. Mieszkańcy Opola płacą średnio za OC 586 zł.

Jak stan cywilny wpływa na cenę OC?

Wpływ na cenę OC ma również stan cywilny. W ocenie niektórych ubezpieczycieli jako małżonek i posiadacz dzieci możesz liczyć na tańsze ubezpieczenie samochodu, ponieważ będziesz spokojniej i rozważniej prowadzić pojazd. Z kolei bezdzietny kawaler może zachowywać się na drodze bardziej brawurowo. W efekcie towarzystwo zaproponuje mu droższą polisę.

Poniższa tabela potwierdza, że najmniej zapłaci osoba po ślubie (niezależnie od płci), ale – co ciekawe – statystycznie w I połowie 2024 roku więcej o prawie 19,7% niż w tym samym okresie 2023 roku. Oznacza to, że towarzystwa ubezpieczeniowe nieco zmieniły podejście do rozliczania mężatek i żonatych.

Mniej licząc z roku na rok płacą wdowcy i wdowy (-2,2%), a także rozwiedzione (-1,6%). Wśród panien i kawalerów, mówić możemy o utrzymaniu wysokości opłat, ale różnica rok do roku i tak pokazuje wzrost cen składek OC o 16,7%.

Przykład: Porównaliśmy cenę za ubezpieczenie Opla Astry z 2020 roku (benzyna, 1399 cm3), której właścicielem jest 26-letni pan Jacek. W pierwszym przypadku sprawdziliśmy, ile zapłaci za OC w sytuacji, gdy jest żonaty, a w drugim – gdy jest kawalerem. Poza tą zmienną, wszystkie dane zostały wprowadzone do kalkulatora na Rankomat.pl dokładnie takie same.

| Towarzystwo ubezpieczeniowe | Pan Jacek – żonaty | Pan Jacek – kawaler |

| ERGO HESTIA | 727 zł | 744 zł |

| MTU24 | 768 zł | 785 zł |

| BEESAFE | 834,18 zł | 864,18 zł |

| TRASTI | 981 zł | 1028 zł |

Jak pojemność silnika wpływa na cenę OC?

Równie istotne dla zaproponowanej ceny OC są parametry ubezpieczanego pojazdu. Każdy ubezpieczyciel bierze pod uwagę pojemność silnika. Większa pojemność wiąże się z możliwością rozwijania większych prędkości, a to przekłada się na zwiększone ryzyko wypadku lub kolizji. Właściciele samochodów z dużą pojemnością silnika muszą więc liczyć się z wyższą ceną OC.

Nowe technologie wykorzystywane podczas produkcji nowych samochodów sprawiają, że pojemność silników jest statystycznie coraz mniejsza. Reakcją na to są spadki cen ubezpieczenia samochodów, które mają silnik mniejszy, niż 1,0 litra – w pierwszych 6 miesiącach 2024 roku średnie OC dla takich aut to zaledwie 502 zł. Dlaczego zaledwie?

Ponieważ osoby posiadające silnik w przedziale 2,1-3,0 litra – a przecież jest ich wciąż bardzo dużo – zapłacić muszą średnio 687 zł, czyli dożo więcej. Procentowo nie aż tak dużo więcej niż osoby mające samochody z silnikami powyżej 5,1 litra!

Przykład: 20-letnia Pani Anna postanowiła kupić wygodne samochód. W oko wpadł jej Mercedes Benz klasa G VII z silnikiem o pojemności 6,0 litra. Była skłonna na zakup auta, ale gdy zapoznała się z ceną obowiązkowego ubezpieczenia OC musiała zrezygnować z tych planów. Stawka zaproponowana przez ubezpieczyciela była dużo wyższa, niż w przypadku sportowych samochodów z mniejszym silnikiem.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 3398,30 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 5549,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 7930,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 10222,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 12495,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 13317,00 zł rata od 0 zł |

| | 3398,30 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 5549,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 7930,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 10222,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 12495,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 13317,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

Jak marka i wiek samochodu wpływa na cenę OC?

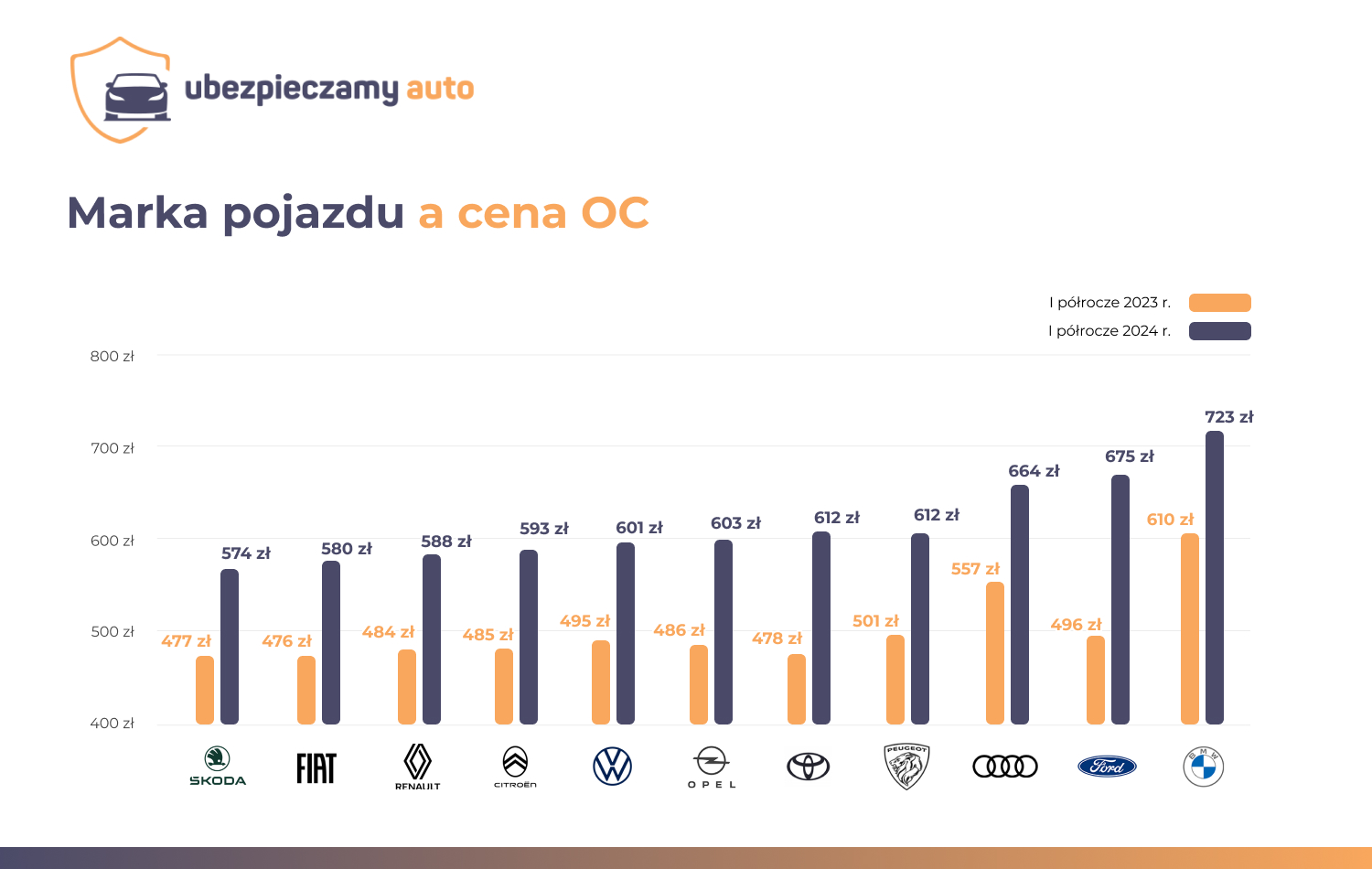

Na cenę OC wpływa nie tylko pojemność silnika, lecz także marka i wiek samochodu. Ubezpieczyciele mają wgląd do statystyk przedstawiających, które marki i modele aut najczęściej powodują szkody. Jeśli twój pojazd zostanie zaliczony do grupy podwyższonego ryzyka, więcej zapłacisz za jego ubezpieczenie.

Dane porównawcze dotyczące marek samochodów a stawek OC z 2023 i 2024 roku pozwalają na wyciągnięcie kilku wniosków. Przede wszystkim wszystkie polisy zdrożały, co zapewne odczuł każdy posiadacz pojazdu. Wiadomo również, które marki są najtańsze – prym wiodą:

- Skoda (574 zł),

- Fiat (580 zł),

- Renault (588 zł).

Zdecydowanie z największymi wydatkami liczyć muszą się posiadacze niemieckich aut spod znaku BMW (723 zł) oraz Ford (675 zł).

Starszy samochód jest trudniejszy w prowadzeniu i bardziej narażony na uszkodzenia. Podobnie, jak auto z dużym przebiegiem. W związku z tym jeśli posiadasz wiekowy pojazd z dużą liczbą przejechanych kilometrów, możesz więcej zapłacić za OC.

Jak rodzaj paliwa wpływa na cenę OC?

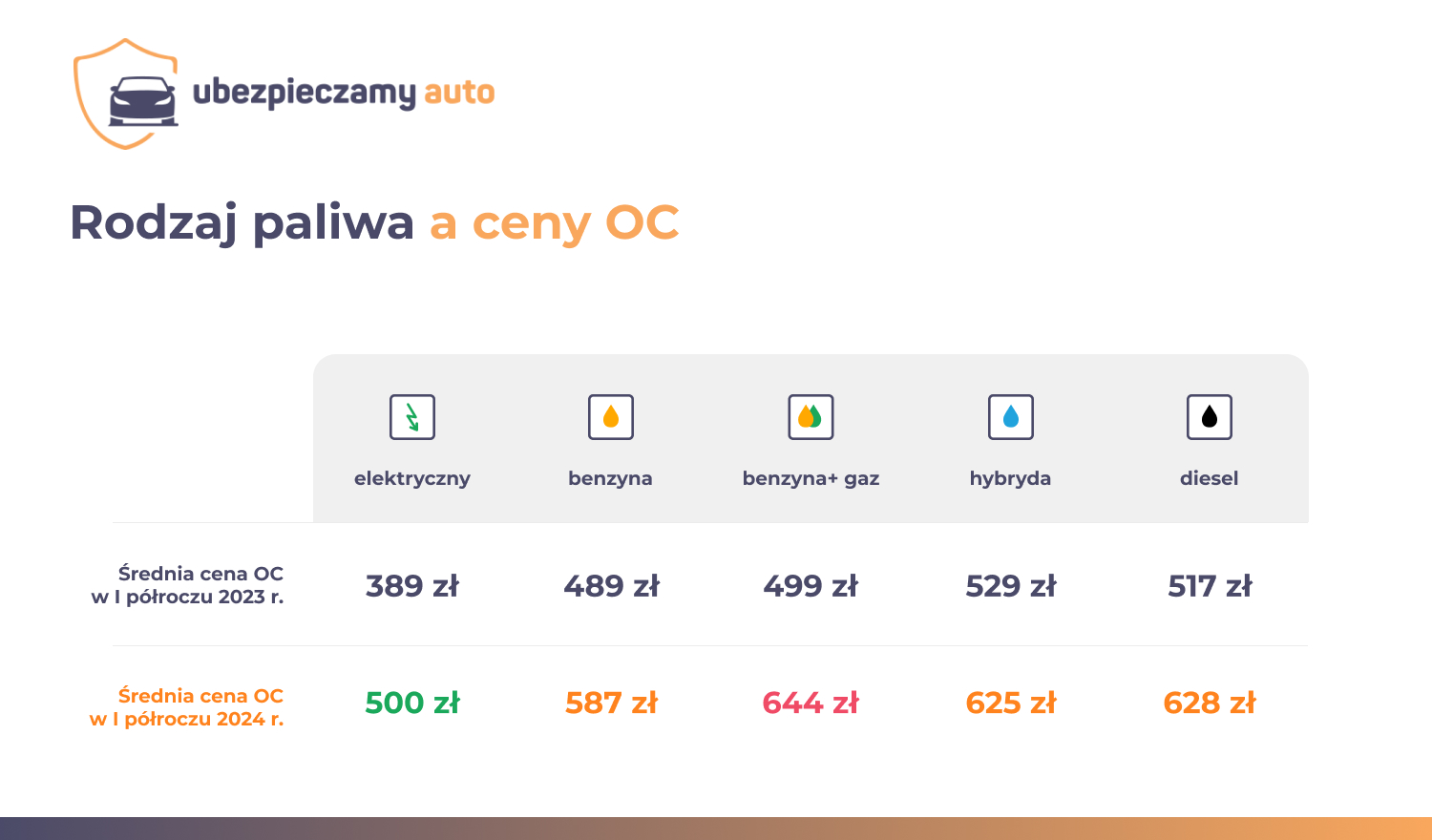

Choć nie jest to czynnik kluczowy, również paliwo może mieć wpływ na wysokość stawki OC. Dane z I połowy 2024 roku potwierdzają, że najmniej za polisę zapłacą posiadacze samochodów elektrycznych (średnio 500 zł, przy 389 zł w 2023 roku, więc cena idzie do góry), natomiast najwięcej właściciele napędu łączonego – benzyna z instalacją gazową (średnio aż 644 zł za OC).

Jeśli chodzi o paliwa konwencjonalne, najlepiej przez towarzystwa ubezpieczeniowe traktowani są posiadacze aut benzynowych (587 zł), natomiast najwięcej zapłacić musieli posiadacze diesli (628 zł). Różnice nie są duże, ale bez wątpienia zauważalne.

Jak dane współwłaściciela auta wpływają na cenę OC?

Na cenę OC wpływają nie tylko twoje dane, lecz także pozostałych współwłaścicieli samochodu. Jeśli użytkujesz auto wspólnie z młodym i niedoświadczonym kierowcą, to drożej możesz zapłacić za jego ubezpieczenie. W ocenie ubezpieczycieli nawet, jeżeli to ty częściej prowadzisz pojazd, ryzyko kolizji i tak jest większe w przypadku współdzielenia go ze świeżo upieczonym posiadaczem prawa jazdy.

Korzystając z kalkulatorów OC, musisz liczyć się z tym, że zostaniesz poproszony o dość szczegółowe dane dotyczące nie tylko pojazdu, ale również własnego doświadczenia, stanu cywilnego czy sytuacji życiowej. Towarzystwa ubezpieczeniowe biorą pod uwagę wiele zmiennych, a informacje dotyczące współwłaściciela są często kluczowe, dlatego ich podanie może okazać się niezbędne.

Jak płacić mniej za OC?

Przede wszystkim należy bardzo skrupulatnie i zgodnie z prawdą odpowiadać na pytania zadawane przez ubezpieczyciela. To, co kierowcy może wydawać się nieistotnym szczegółem, dla towarzystwa może mieć spore znaczenie. Należy także pamiętać, że nie warto koloryzować i podawać danych, które w naszej opinii mogą obniżyć cenę, jeśli stan faktyczny jest nieco inny.

Jeśli np. Twoim autem będzie jeździł syn, który dopiero zdał egzamin na prawo jazdy, nie ukrywaj tej informacji. Może ona co prawda lekko podnieść cenę polisy, ale w przypadku powstania szkody, unikniesz dodatkowych problemów.

Co więc zrobić, żeby w rzeczywistości obniżyć składkę? Najlepszym rozwiązaniem jest obliczenie cen OC AC w kalkulatorze ubezpieczeń samochodowych. Zakres polisy OC regulowany jest ustawowo, co oznacza, że każdy ubezpieczyciel zapewnia dokładnie taką samą ochronę. Cena ubezpieczenia ustalana jest jednak dowolnie przez firmy. Jeśli więc jeden ubezpieczyciel zaproponuje Ci wysoką cenę OC, nie załamuj się. Istnieje duże prawdopodobieństwo, że oferta innego towarzystwa będzie bardziej korzystna. Wystarczy tylko sprawdzić.

- Ubezpieczenie OC jest obowiązkową polisą, którą musi posiadać każdy właściciel pojazdu poruszającego się po polskich drogach.

- Wyliczenie stawek polisy OC wynika z wielu zmiennych, które brane są pod uwagę przez towarzystwa ubezpieczeniowe. Dotyczą one zarówno właściciela pojazdu (wiek, miejsce zamieszkania, doświadczenie), jak i pojazdu (rok produkcji, pojemność silnika, wartość).

- Warto wiedzieć, że każda firma ubezpieczeniowa oferująca OC musi zapewnić wszystkim kierowcom dokładnie takie same warunki, co oznacza, że najlepiej wybierać najtańszą ofertę dostępną na rynku – wszystko bowiem dlatego, że zakres usług będzie dokładnie taki sam niezależnie od stawki OC.

- Podczas poszukiwania ubezpieczenie OC warto korzystać z możliwości, jakie dają porównywarki i kalkulatory OC. Pozwalają one w kilka minut na porównanie kilkunastu ofert. Wybór najlepszej to prosty proces, z którym poradzi sobie każdy posiadacz pojazdu. Kupowanie polis online jest nie tylko wygodne, ale i bezpieczne.

FAQ - najczęściej zadawane pytania o to, od czego zależy cena OC

-

Czy płeć ma wpływ na wysokość polisy OC?

Płeć kierowcy nie ma już istotnego wpływu na wysokość polisy OC. Wcześniej, różnice w wysokości składek były uzależnione od płci, zwykle mężczyźni płacili wyższe składki ze względu na statystycznie większe ryzyko wypadków. Obecnie o wysokości OC decydują inne czynniki, płeć nie ma większego znaczenia.

-

Czy jeśli parkuję samochód pod blokiem to zapłacę więcej za OC?

Tak, miejsce zamieszkania, a więc również miejsce, gdzie zwykle parkujesz samochód, może mieć wpływ na wysokość składki OC. Mniej zapłaci osoba, która ma własny murowany garaż na swojej posesji, a więcej ta, która parkuje swoje auto przy ruchliwej ulicy. Chodzi o ryzyko wypadku czy stłuczki.

-

Czy wybierając polisę OC warto zwracać na to, która firma ją proponuje?

Tak, warto zwracać uwagę na firmę ubezpieczeniową oferującą polisę OC. Różne firmy mogą mieć różne stawki i warunki ubezpieczenia, dlatego porównanie ofert różnych ubezpieczycieli może pomóc w znalezieniu najkorzystniejszej polisy. Istotne jest również sprawdzenie opinii o danej firmie oraz sprawdzenie, jak szybko i sprawnie wypłaca ona odszkodowania w przypadku zgłoszenia szkody. Choć każda firma musi oferować ten sam zakres ubezpieczenia, załatwienie formalności może być mniej lub bardziej wygodne, co dla wielu osób ma duże znaczenie.

-

Czy rodzaj paliwa wpływa na wysokość polisy OC?

Tak, rodzaj paliwa może mieć wpływ na wysokość polisy OC. Dane pokazują, że posiadacze samochodów elektrycznych często płacą niższe składki OC niż właściciele hybryd lub pojazdów z silnikami spalinowymi. Niższe składki dla pojazdów elektrycznych mogą być wynikiem mniejszego ryzyka kolizji lub wypadków oraz potencjalnie niższych kosztów napraw w przypadku szkód. Jednak różnice w wysokości składek między różnymi rodzajami paliwa nie zawsze są znaczące i mogą zależeć od indywidualnych czynników oraz polityki cenowej konkretnego ubezpieczyciela.

-

Dlaczego mieszkańcy dużych miast płacą więcej za OC, niż osoby z mniejszych miejscowości?

Mieszkańcy dużych miast często płacą więcej za OC niż osoby z mniejszych miejscowości głównie z powodu większego ruchu drogowego i gęstości zaludnienia. W dużych miastach występuje większy ruch uliczny, co zwiększa ryzyko wystąpienia wypadków drogowych lub kolizji. Ponadto, większa liczba pojazdów na drogach może prowadzić do większej liczby zgłaszanych szkód. Wszystko to przekłada się na wysokość stawek OC.

Masakra jest z tymi cenami z roku na rok jest gorzej. Rok temu za OC i AC Mondeo zapłaciłem 1800 zł w tym roku wartośc samochodu spadła myślałem ze zapłacę mniej a tu po wielkich negocjacjach udało mi się zbić cenę na 1800. Masakra

Składki rosną i ni c nie zapowiada żeby miały spadać w dól trzeba sie nakombinować zeby coś zaoszczęscić

Ja od lat ubezpieczałem auto w PZU jakoś do nich miałem zaufanie ale jak widze co się dzieje to chyba uderzę do konkurencji. Mozecie coś polecić?

Polecam HDI albo Benefie no i link4 też nie jest najgorszy chociaż już nie jest u nich tak tanio jak kiedyś… najlepiej luknij sobie na porównywaarkę oc i będziesz wiedział na czym stoisz 🙂