Jednym z głównych zadań Ubezpieczeniowego Funduszu Gwarancyjnego jest zaspokajanie roszczeń osób poszkodowanych w zdarzeniach drogowych. UFG zadziała, gdy sprawca kolizji czy wypadku nie miał ubezpieczenia OC, ale też wtedy, gdy jest nieznany. Otrzymane wsparcie kierowca może przeznaczyć na naprawę pojazdu, leczenie czy rehabilitację. Czym jeszcze zajmuje się Ubezpieczeniowy Fundusz Gwarancyjny?

- Czym jest Ubezpieczeniowy Fundusz Gwarancyjny

- Kiedy UFG wypłaci kierowcy odszkodowanie?

- Wsparcie UFG w przypadku upadłości ubezpieczyciela

- UFG jako baza danych na temat kierowców

- UFG a kontrola ważności OC

- Jak zwrócić się o pomoc do UFG?

- Kiedy Fundusz nie wypłaci odszkodowania?

- Jak uzyskać dane z UFG o ubezpieczeniu samochodu?

- Czy można uniknąć kary za brak OC?

- Najczęściej zadawane pytania o Ubezpieczeniowy Fundusz Gwarancyjny

UFG, czyli Ubezpieczeniowy Fundusz Gwarancyjny jest instytucją powołaną do życia w 1990 roku. Wykonuje zadania określone w Ustawie z dnia 22 maja 2003 roku o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. UFG tworzą krajowe i zagraniczne firmy ubezpieczeniowe. Zgodnie z przepisami odprowadzają na rzecz Funduszu 1,3% za każdą zawartą polisę OC. Poza wypłatą odszkodowań UFG zajmuje się kontrolą ważności OC oraz nakładaniem kar finansowych na kierowców, którzy nie mają aktualnej, obowiązkowej polisy.

Czym jest Ubezpieczeniowy Fundusz Gwarancyjny

Ubezpieczeniowy Fundusz Gwarancyjny to instytucja, której podstawowym zadaniem jest wypłata odszkodowań dla osób, które ucierpiały w wyniku wypadku drogowego, gdy jego sprawca nie był ubezpieczony lub nie został ustalony. UFG zajmuje się także kontrolą spełnienia obowiązku zakupu ubezpieczenia OC przez każdego posiadacza samochodu zarejestrowanego w Polsce. Kiedy UFG wykryje brak polisy lub przerwę w ochronie, nakłada i egzekwuje odpowiednią karę finansową od właściciela pojazdu.

UFG zrzesza towarzystwa ubezpieczeniowe krajowe i zagraniczne, które posiadają zezwolenia na swoją działalność (w zakresie obowiązkowego ubezpieczenia OC posiadaczy pojazdów mechanicznych i obowiązkowego OC rolników) na podstawie Ustawy z dnia 11 września 2015 roku o działalności ubezpieczeniowej i reasekuracyjnej. Dla podmiotów tych członkostwo w UFG jest obowiązkowe.

Ciekawe! Obecnie do UFG należy 30 zakładów ubezpieczeń. Ich pełną listę można znaleźć na oficjalnej stronie instytucji.

Koszt działalności UFG pokrywane są z wpłat dokonywanych przez towarzystwa ubezpieczeniowe, kar nakładanych za brak ubezpieczenia OC, a także roszczeń regresowych i przychodów z lokat.

Wykonaj kalkulację OC/AC w kalkulatorze ubezpieczeniowym w 3 minuty!

Najważniejsze zadania UFG

Do najważniejszych zadań UFG należy wypłata odszkodowań osobom poszkodowanym w zdarzeniach drogowych przez nieubezpieczonych kierowców lub rolników. Instytucja wypłaci świadczenie również w przypadku, gdy sprawca jest nieznany lub firma ubezpieczeniowa ogłosi upadłość.

UFG zajmuje się również kontrolą posiadaczy pojazdów mechanicznych w zakresie spełnienia przez nich obowiązku wykupienia ubezpieczenia OC. Na właścicieli, którzy nie mają ważnej polisy OC, Fundusz nakłada karę finansową.

Ważne! Misją UFG jest uszczelnienie systemu ubezpieczeń obowiązkowych oraz zmniejszenie liczby pojazdów poruszających się po polskich drogach bez aktualnego OC.

Kiedy UFG wypłaci kierowcy odszkodowanie?

Ubezpieczeniowy Fundusz Gwarancyjny wypłaca odszkodowanie w dwóch przypadkach – gdy sprawcą zdarzenia jest nieubezpieczony kierowca lub nie sposób zidentyfikować osoby odpowiedzialnej za kolizję czy wypadek. Jak działa UFG w każdej z tych sytuacji?

Sprawca jest znany, ale nie ma ważnej polisy OC

Jeśli nie ma wątpliwości, kto jest odpowiedzialny za zdarzenie, jednak kierowca ten nie ma aktualnego OC, Ubezpieczeniowy Fundusz Gwarancyjny wypłaci poszkodowanemu odszkodowanie, a następnie skorzysta z prawa do regresu. Oznacza to, że sprawca kolizji będzie musiał zwrócić UFG wypłacone świadczenie.

UFG wypłaca odszkodowanie zarówno w przypadku szkody na osobie, jak i w mieniu. Co ważne, kwota odszkodowania za szkody w mieniu nie zostaje pomniejszona.

Kierowca, który nie dopilnował obowiązku zakupienia ważnej polisy OC, naraża się na poważne konsekwencje finansowe. Przede wszystkim zapłaci karę za brak OC, która rośnie wraz z każdą podwyżką płacy minimalnej. Znacznie bardziej dotkliwe będą jednak konsekwencje doprowadzenia do zdarzenia drogowego. Choć poszkodowany otrzyma odszkodowanie, sprawca będzie musiał pokryć koszty wszystkich świadczeń wypłaconych za niego przez UFG. Średnia wysokość regresu dochodzonego z UFG wynosiła w 2024 roku ok. 20 tys. zł. Nie oznacza to jednak, że kierowca nie zapłaci więcej.

Stefania Stuglik, ekspert ds. ubezpieczeń komunikacyjnych

Sprawca zdarzenia nie jest znany

UFG wypłaca odszkodowanie również w sytuacji, gdy sprawca zdarzenia nie jest znany. W tym przypadku obowiązują jednak pewne reguły:

- odszkodowanie za szkody na osobie obejmuje zwrot kosztów leczenia, czy też wypłatę renty, jeśli na skutek wypadku poszkodowany nie jest w stanie pracować;

- odszkodowanie w mieniu zostanie wypłacone jedynie w sytuacji, gdy jeden z uczestników poniesie śmierć lub nastąpi u niego naruszenie czynności narządu ciała, rozstrój zdrowia trwający dłużej niż 14 dni.

Co ważne, UFG ma prawo zmniejszyć wysokość odszkodowania za szkodę w mieniu o kwotę stanowiącą równowartość 300 euro.

Ważne! Kwotę potrącenia wylicza się uwzględniając średni kurs euro ustalany przez NBP, obowiązujący w dniu ustalania wysokości należnego odszkodowania.

Jeśli poszkodowany ma wykupioną polisę AC, szkoda zostanie zlikwidowana z tego ubezpieczenia. Fundusz może jednak dokonać wyrównania w części, której AC nie zaspokoi. W wyrównaniu zostaną również uwzględnione utracone zniżki.

Zobacz też:

Wypowiedzenie OC – jak to zrobić?

BLS – bezpośrednia likwidacja szkody

Wsparcie UFG w przypadku upadłości ubezpieczyciela

W przypadku ogłoszenia upadłości przez towarzystwo ubezpieczeniowe, to UFG przejmuje obowiązki zakładu w zakresie likwidacji szkód. Kierowcy, którzy wykupili w danej firmie ubezpieczenie OC, będą chronieni przez UFG przez 90 dni. Po tym okresie muszą podpisać umowę z innym towarzystwem – powinni pamiętać, że brak polisy oznacza wysoką karę finansową, dlatego nie opłaca się zwlekać z dopełnieniem formalności.

Ciekawe! Od listopada 2024 roku UFG wypłaca również odszkodowania w przypadku upadłości firm z krajów UE, nie tylko z Polski. Warunkiem jest, aby do zdarzenia doszło na terenie Polski, a poszkodowani zamieszkiwali terytorium kraju.

UFG jako baza danych na temat kierowców

17 czerwca 2022 roku towarzystwa ubezpieczeniowe zrzeszone w Polskim Biurze Ubezpieczeń Komunikacyjnych uzyskały możliwość sprawdzania informacji na temat kierowców. Poprzez Ubezpieczeniowy Fundusz Gwarancyjny mogą zweryfikować, czy i ile punktów karnych ma na koncie dany kierowca, a także, jakie mandaty zapłacił.

Aby uzyskać takie informacje, ubezpieczyciel musi wystosować odpowiedni wniosek do UFG. Towarzystwa chętnie korzystają z tej możliwości, wysyłając zapytania o historię polisowo-szkodową, sprawdzając uprawnienia kierowców.

Wgląd w takie dane umożliwia ubezpieczycielom indywidualne wyliczanie wysokości składek OC.

Ważne! Towarzystwa ubezpieczeniowe same decydują, czy podczas wyliczania wysokości OC będą brały pod uwagę wystawione mandaty, zdobyte punkty karne.

W 2024 roku wgląd w bazę danych dotyczących mandatów i punktów karnych ma 10 zakładów ubezpieczeń. Ich udział w rynku ubezpieczeń obowiązkowych szacuje się na 85%.

Dlaczego informacja o mandatach i punktach karnych wpływa na wysokość OC?

Ustalając wysokość składki OC, ubezpieczyciel szacuje ryzyko. W związku z tym analizuje dane na temat pojazdu oraz kierowcy. Pod uwagę bierze szereg czynników:

- rodzaj, model i markę pojazdu;

- rocznik;

- pojemność silnika;

- rodzaj paliwa;

- miejsce zamieszkania kierowcy;

- wiek i okres posiadania prawa jazdy;

- stan cywilny;

- historię ubezpieczeniową.

Dodatkowo towarzystwo ubezpieczeniowe może sprawdzić, czy właściciel pojazdu ma na koncie punkty karne, czy nałożone mandaty. To pomoże mu ustalić, z jakim kierowcą ma do czynienia.

UFG a kontrola ważności OC

UFG ma prawo kontrolować kierowców w zakresie ważnego OC. W tym celu instytucja korzysta z tzw. wirtualnego policjanta, czyli specjalnego systemu informatycznego, który wykrywa przerwy w ubezpieczeniu.

Gdy Ubezpieczeniowy Fundusz Gwarancyjny otrzyma informację o braku OC, wysyła do kierowcy prośbę o okazanie dowodu zakupu ubezpieczenia. Jeśli kierowca nie przedstawi odpowiedniego dokumentu, zostanie na niego nałożona kara finansowa.

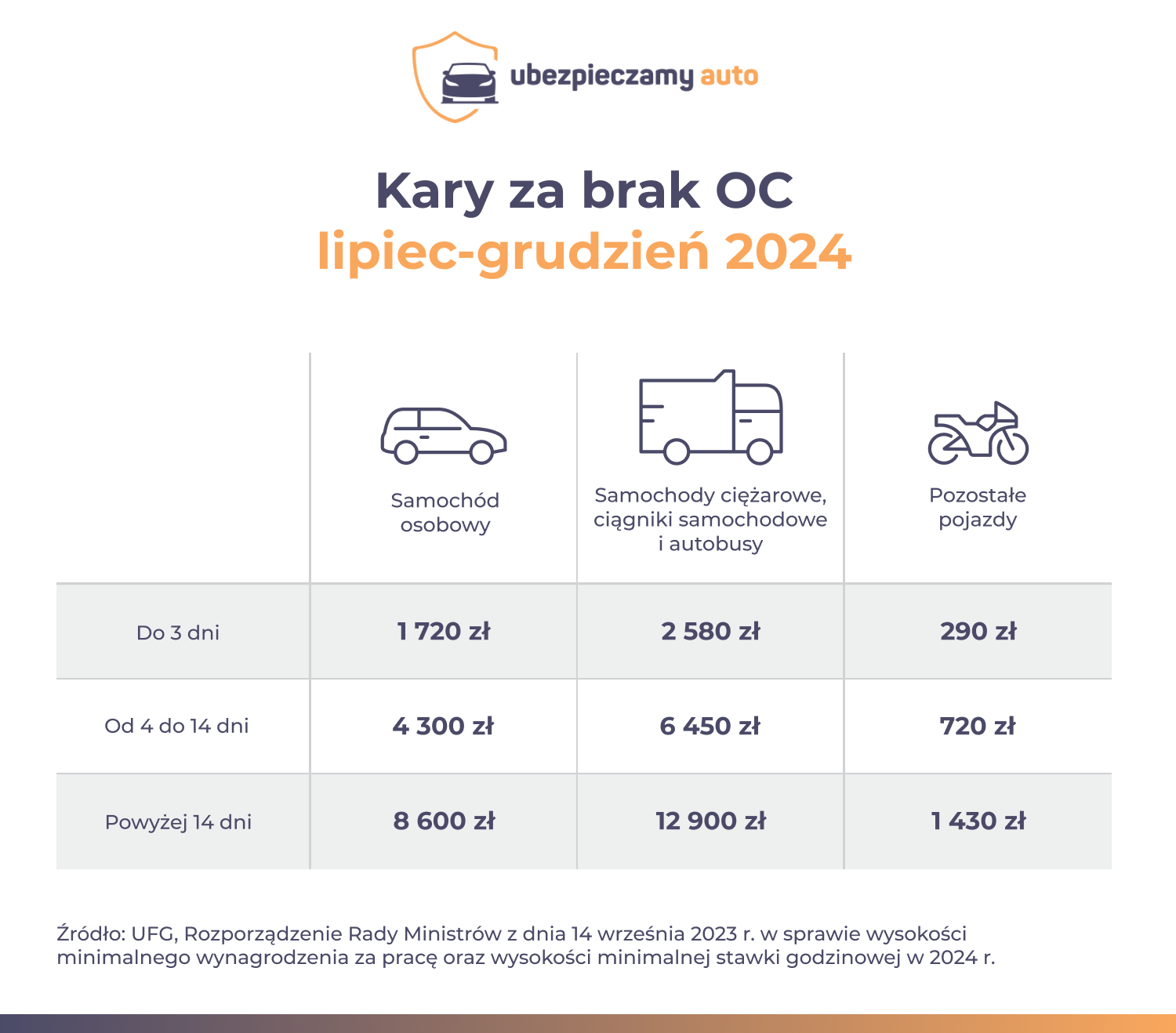

Ile wynosi kara za brak OC?

Wysokość kary za brak obowiązkowej polisy komunikacyjnej zależy od kilku czynników:

- minimalnego ubezpieczenia obowiązującego w danym roku – w 2024 wzrosło ono dwukrotnie (od 1 lipca wynosi 4 300 zł brutto);

- typu pojazdu (osobowy, ciężarowy, motocykl);

- długości przerwy w ubezpieczeniu.

Kara może zostać naliczona już po 1 dniu braku OC.

Jak zwrócić się o pomoc do UFG?

Gdy w wyniku wypadku zostaje poszkodowana jakaś osoba, należy jej się odszkodowanie. Zazwyczaj jest ono wypłacane z OC sprawcy, ale jeśli ten nie ma takowej polisy lub jeśli osoba, która spowodowała zdarzenie uciekła i nie można jej ustalić, wypłatą należnego zadośćuczynienia zajmuje się właśnie UFG.

Roszczenie można zgłosić w dowolnym towarzystwie ubezpieczeń, które w swojej ofercie posiada obowiązkowe OC. Nie może ono odmówić przyjęcia takiego zgłoszenia. Podczas weryfikacji szkody ubezpieczyciel informuje dokładnie o tym, jakie dokumenty będą potrzebne, aby precyzyjnie ustalić wysokość odszkodowania. Przeprowadza on też całe postępowanie dotyczące stanu faktycznego wypadku i zasadności wypłaty. Komplet dokumentów zostaje wysłany do UFG. Po pozytywnej weryfikacji następuje wypłata odszkodowania.

Pamiętaj! Ubezpieczeniowy Fundusz Gwarancyjny nie zajmuje się likwidacją szkody, a jedynie wypłatą odszkodowania. Na wypłatę bezspornej części ma 30 dni, pozostałą kwotę może wypłacić w późniejszym terminie.

Jeśli poszkodowany nie zgadza się z zaproponowaną wysokością odszkodowania, może złożyć reklamację.

Kiedy Fundusz nie wypłaci odszkodowania?

UFG nie działa jak towarzystwa, dlatego w pierwszej kolejności Fundusz zajmuje się odszkodowaniem dla poszkodowanych osób. Jeśli zaś chodzi o mienie, sprawy wyglądają już zgoła inaczej. UFG pokryje koszty naprawy uszkodzonego auta, ale tylko wtedy, gdy poszkodowany właściciel będzie hospitalizowany dłużej niż 14 dni. W przypadku, gdy osoba pokrzywdzona nie została nawet ranna (czyli mamy do czynienia nie z wypadkiem, ale z kolizją), pojazd będzie musiała naprawiać we własnym zakresie (lub z AC).

Jak uzyskać dane z UFG o ubezpieczeniu samochodu?

Ubezpieczeniowy Fundusz Gwarancyjny już od kilku lat gromadzi informacje na temat OC. Wszyscy ubezpieczyciele oferujący polisy OC są zobowiązani do tego, aby do UFG przesyłać podstawowe informacje na temat pojazdów, ich właścicieli oraz wykupionej ochrony odpowiedzialności cywilnej. Dzięki temu UFG może na bieżąco śledzić historię ubezpieczeniową każdego pojazdu.

Z bazy Funduszu mogą korzystać także kierowcy. Po wpisaniu numeru rejestracyjnego pojazdu, system poda informacje, w jakim towarzystwie zawarta jest polisa OC i jaki jest jej numer. Przy kolizji lub wypadku zawsze warto upewnić się, czy sprawca zdarzenia ma obowiązkową ochronę.

Jak sprawdzić ważność polisy OC w bazie UFG?

Aby sprawdzić ważność ubezpieczenia OC w bazie UFG, należy na stronie internetowej ufg.pl wejść w zakładkę „sprawdzenie ubezpieczenia OC”, następnie wypełnić formularz, podając następujące dane:

- numer VIN pojazdu (nadwozia), który znajdziesz na pierwszej stronie dowodu rejestracyjnego w pozycji E;

- numer rejestracyjny pojazdu, który odczytasz z tablicy rejestracyjnej samochodu bądź pierwszej strony dowodu rejestracyjnego (pozycja A);

- datę pierwszej rejestracji pojazdu zapisaną na pierwszej stronie dowodu rejestracyjnego w pozycji B.

Po podaniu powyższych danych, należy wpisać kod zabezpieczający z obrazka. Jeśli dla danego samochodu polisa została zakupiona, poznasz jej numer i nazwę ubezpieczyciela. Możesz też pobrać raport.

Niestety dane dostępne w UFG o ważności ubezpieczenia OC samochodu są aktualne tylko w dniu, w którym je sprawdzasz. Czasami zachodzi więc możliwość, że system wyświetli informację o braku ważnej polisy, a auto w rzeczywistości ma aktualne ubezpieczenie. Jest to możliwe, ponieważ zdarzają się opóźnienia w wymianie danych między ubezpieczycielami a UFG. Aby mieć całkowitą pewność, warto jednocześnie sprawdzić ważność ubezpieczenia OC bezpośrednio w towarzystwie ubezpieczeniowym.

Co jeszcze sprawdzisz na stronie UFG?

Korzystając z danych zgromadzonych przez UFG, kierowcy mogą również sprawdzić przebieg ubezpieczeń OC i AC. Wystarczy zarejestrować się na portalu UFG, by samodzielnie pobrać raport. W podobny sposób można sprawdzić informacje o szkodach zlikwidowanych z polis OC i AC.

Czy można uniknąć kary za brak OC?

Jeśli kierowca chce się odwołać od kary za brak OC, powinien skontaktować się bezpośrednio z UFG. W uzasadnionych przypadkach Fundusz może zrezygnować z nałożenia kary lub ją zmniejszyć. Najczęściej ma to związek z trudną sytuacją materialną i życiową kierowcy. Na stronie internetowej UFG znajduje się wzór wniosku o umorzenie kary za brak OC.

Najskuteczniejszym sposobem na uniknięcie kary, jest wykupienie polisy i pilnowanie terminu jej ważności. Jeśli szukasz ubezpieczenia, skorzystaj z kalkulatora OC i AC dostępnego w internecie. W kilka minut poznasz oferty kilkunastu największych towarzystw ubezpieczeniowych – wystarczy podać najważniejsze dane na temat pojazdu i kierowcy. Co więcej, taką polisę można kupić online, bez wychodzenia z domu.

Pamiętaj, że przy okazji możesz zakupić dodatkową polisę jak autocasco czy assistance. Wielu ubezpieczycieli oferuje pakiety w atrakcyjnych cenach. Warto to zweryfikować, sięgając po internetową porównywarkę ubezpieczeń.

- UFG zajmuje się wypłatą odszkodowań, jeśli sprawca nie ma ważnego OC, nie można ustalić osoby odpowiedzialnej za zdarzenie, a także, gdy TU ogłosiło upadłość.

- UFG może weryfikować, czy kierowcy mają ważne OC, a następnie nakładać kary za brak polisy.

- Wysokość kary za brak OC zależy od wysokości minimalnego wynagrodzenia, rodzaju samochodu, długości przerwy w opłacaniu składki.

- Na stronie UFG można sprawdzić ważność polisy, a także przebieg ubezpieczenia OC i AC.

- Ubezpieczyciel ma możliwość korzystania z takich informacji jak nałożone na kierowcę punkty karne i mandaty. Zdobywa je za pośrednictwem UFG.

- UFG nie likwiduje szkody, a jedynie wypłaca odszkodowanie.

Bibliografia

Ustawa z dnia 22 maja 2003 roku o Ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych.

Ustawa z dnia 11 września 2015 roku o działalności ubezpieczeniowej i reasekuracyjnej.

Najczęściej zadawane pytania o Ubezpieczeniowy Fundusz Gwarancyjny

-

Czy UFG nakłada karę za brak OC wstecz?

Nie. Ubezpieczeniowy Fundusz Gwarancyjny może wezwać do zapłaty jedynie w tym roku, w którym przeprowadził kontrolę i stwierdził brak polisy.

-

Czy mogę się odwołać od nałożonej kary za brak OC?

W takiej sytuacji należy złożyć wniosek wraz z uzasadnieniem. Można go pobrać ze strony UFG. W uzasadnieniu kierowca może powołać się np. na trudną sytuację materialną. Pomocne mogą być dokumenty – postanowienia sądu, komornika, zaświadczenie z ośrodka pomocy społecznej, zaświadczenie lekarskie, zaświadczenie o dochodach itp.

-

W jakich sytuacjach UFG może zrezygnować z nakładania kary za brak OC?

Jeśli kierowca udowodni swoją ciężką sytuację materialną lub życiową, UFG może anulować karę. Do takich przypadków zalicza się np. zadłużenie w banku, status osoby bezrobotnej, inne duże zobowiązania finansowe, przewlekłe choroby, trwałą utratę majątku (pożar, powódź) itp.

-

Jak mogę sprawdzić, czy samochód, który chcę kupić, ma polisę OC?

Wystarczy wejść na stronę UFG, wybrać zakładkę „Sprawdź OC dla pojazdu” i podać wymagane dane (numer VIN lub rejestracyjny). W odpowiedzi na zapytanie otrzymasz informację, czy pojazd ma w danym dniu ważne OC, poznasz też numer polisy i nazwę ubezpieczyciela. To tam możesz dowiedzieć się więcej.