Przerwa w ubezpieczeniu OC może mieć bolesne finansowe konsekwencje. Z jakiegoś powodu musisz zmierzyć się z przerwą w ubezpieczeniu OC? Chcesz wiedzieć, czy czeka Cię kara finansowa, utrata zniżek, czy może nie poniesiesz żadnych konsekwencji? Wszystko zależy od tego, dlaczego i jak długo Twoje auto pozostawało bez obowiązkowej ochrony.

Przepisy w zakresie OC są dość proste. Podstawową zasadą jest, że każdy zarejestrowany pojazd musi być ubezpieczony przez cały okres użytkowania. W praktyce bywa już różnie, o czym najlepiej świadczą statystyki Ubezpieczeniowego Funduszu Gwarancyjnego – to właśnie ta instytucja nakłada na kierowców kary za brak OC.

Kiedy najczęściej dochodzi do przerwy w OC?

Przerwa w ubezpieczeniu OC nie zawsze jest wynikiem premedytacji i chęci zaoszczędzenia przez właściciela samochodu na obowiązkowej polisie – dużo częściej przyczyną braku ciągłości OC jest niewiedza. Widać to doskonale, gdy przeanalizuje się główne powody, dla których ma miejsce przerwa w ubezpieczeniu OC.

Oto 3 najczęstsze przypadki, w których dochodzi do przerwy w ubezpieczeniu OC.

1. Nabywca samochodu jest przekonany, że otrzymane od sprzedawcy ubezpieczenie OC przedłuży się na kolejne 12 miesięcy

Niestety tak się nie stanie. Działa tu mechanizm mający chronić kupującego przed korzystaniem z produktu, o zakupie którego on nie zdecydował. Jak pokazują jednak statystyki, taka konstrukcja przepisów wcale nie pomaga nabywcom pojazdów z drugiej ręki – jest wręcz odwrotnie.

To właśnie brak wiedzy i przyjęcie założenia, że OC zawsze przedłuża się automatycznie na kolejny rok, jest źródłem problemów wielu kierowców.

Przykład: W dniu 12 marca 2022 r. sprzedawca wręczył Ci kluczyki do Forda Focusa z 2016 r. Ubezpieczenie OC obowiązywało do 1 maja 2022 r. Podczas powrotu z majówki z Twojej winy doszło do kolizji. Poszkodowany na stronie UFG sprawdził, czy auto, którym się poruszasz, jest ubezpieczone. Ponieważ okazało się, że nie wykupiłeś polisy, na miejsce została wezwana policja. Możesz też spodziewać się kary za brak OC.

2. Brak automatycznego wznowienia polisy OC, gdy poprzednia nie została opłacona w całości (właściciel nie opłacił np. 2 raty)

Składka OC to dla wielu właścicieli samochodów spory wydatek. Jednak już od dłuższego czasu składki nie trzeba płacić jednorazowo – kierowcy mogą skorzystać z OC na raty. To wiąże się z innym obowiązkiem – pilnowaniem harmonogramu płatności.

Niestety do rzadkości nie należy sytuacja, w której właściciel pojazdu po prostu zapomina o racie, a ubezpieczyciel nie wysyła monitu.

Mimo że brak płatności drugiej czy czwartej raty OC nie oznacza, że ubezpieczyciel może przestać zapewniać ochronę w ramach zawartej umowy, to poskutkuje tym, że mechanizm automatycznego wznowienia polisy nie zadziała. Powód jest oczywisty – to rozwiązanie ma chronić firmę ubezpieczeniową przed nieuczciwymi klientami.

3. Niekorzystanie z samochodu (np. z powodu awarii) i przekonanie o braku konieczności zakupu OC

To trzeci przypadek, w którym często dochodzi do przerwy w ubezpieczeniu OC. Uszkodzony czy nieużywany pojazd nadal musi być objęty ochroną ubezpieczeniową. Nie chcesz płacić za stare auto, które jest przez Ciebie używane sporadycznie? Rozwiązaniem może być wyrobienie dla niego żółtych tablic rejestracyjnych. Do momentu aż samochód zostanie uznany za zabytek, musisz jednak opłacać obowiązkowe OC.

Twój samochód jest mocno uszkodzony? Możesz go czasowo wycofać z ruchu na okres od 3 do 12 miesięcy. Chociaż wówczas w dalszym ciągu musisz kupić OC, to wysokość składki powinna zostać obniżona o co najmniej 95 proc.

Zobacz także:

OC dla młodych kierowców – jak nie przepłacić?

Podatek od kupna samochodu

Przerwa w ubezpieczeniu OC – czy stracisz zniżki?

Mimo że posiadanie ubezpieczenia OC jest obowiązkowe dla wszystkich właścicieli zarejestrowanych pojazdów, to zasada przyznawania zniżek za bezszkodową jazdę nie jest odgórnie ustalona. Każdy ubezpieczyciel kieruje się własnym systemem ich naliczania i odbierania.

Pamiętaj! Zanim podpiszesz umowę z ubezpieczycielem, rozsądnie będzie dowiedzieć się, w jaki sposób przyznaje on zniżki OC oraz jak długo po przerwaniu ciągłości ubezpieczenia są one ważne.

Przerwa w ubezpieczeniu OC może wpłynąć negatywnie na wysokość składki, choć nie zawsze tak będzie. Pamiętaj, że dla niektórych ubezpieczycieli przerwy w OC nie są kluczowe i nie poskutkują tym, że zapłacisz więcej.

Jak policzyć zniżki po przerwie w OC?

Samodzielne obliczenie zniżek po przerwie w ubezpieczeniu OC jest praktycznie niemożliwe. Dlaczego? Aktualnie nie funkcjonuje jeden przejrzysty system zniżek. Wiele firm ubezpieczeniowych odeszło od reguły, zgodnie z którą jeden rok bezszkodowej jazdy jest równy 10% zniżki. Oczywiście możesz spróbować skontaktować się z ubezpieczycielem i dopytać o szczegóły, jednak najczęściej konsultanci infolinii zaproponują Ci przeprowadzenie indywidualnej kalkulacji.

Twoim problemem jest przerwa w ubezpieczeniu OC? Skorzystaj z naszego kalkulatora OC i AC – w ten sposób:

- otrzymasz spersonalizowane kalkulacje od wiodących na polskim rynku firm ubezpieczeniowych,

- nie będziesz musiał kontaktować się osobno z wieloma ubezpieczycielami,

- dowiesz się, która firma ma dla Ciebie najkorzystniejszą ofertę – najtańsze ubezpieczenie OC.

Z czym wiąże się przerwa w ubezpieczeniu OC?

Przerwa w ubezpieczeniu OC to nie tylko kwestia zniżek – konsekwencje mogą być poważniejsze. Mowa tu o karach za brak OC, które nakłada na właścicieli samochodów Ubezpieczeniowy Fundusz Gwarancyjny (UFG) i kosztach szkód spowodowanych podczas użytkowania nieubezpieczonego pojazdu.

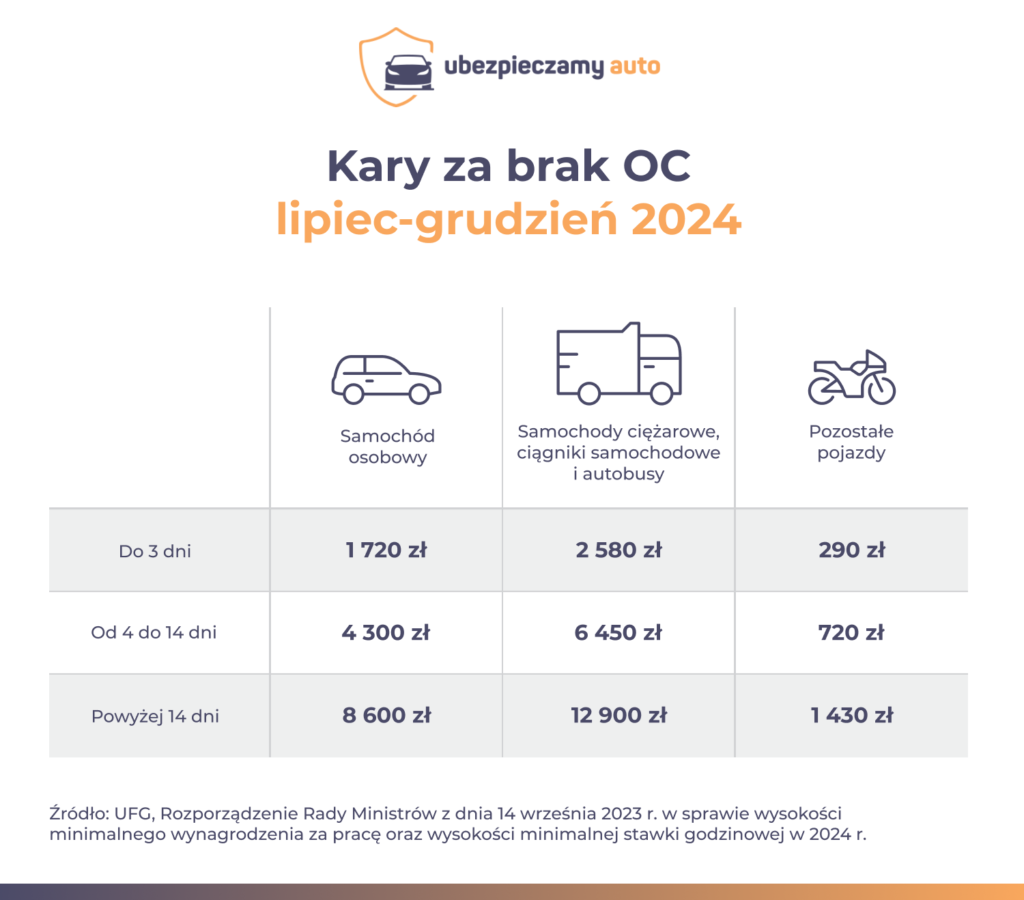

Ile wynosi kara za przerwę w ubezpieczeniu OC w 2024 roku?

Wysokie kary finansowe mają zmotywować właścicieli samochodów do dopełnienia obowiązku posiadania ubezpieczenia OC. W skrajnych przypadkach kierowca może zapłacić nawet ponad 12 000 zł.

Jakie są konsekwencje spowodowania szkody nieubezpieczonym autem?

Nieubezpieczony pojazd nie powinien wyjeżdżać na drogi. Niestety bywa inaczej i takie działanie może doprowadzić do tego, że kierowca pozostanie do końca życia dłużnikiem (z czego nie zawsze zdaje on sobie sprawę).

Powód jest prosty – gdy kierowca spowoduje stłuczkę lub wypadek, to koszty likwidacji szkód będzie musiał pokryć samodzielnie. Żaden ubezpieczyciel mu nie pomoże w momencie, gdy miała miejsce przerwa w ubezpieczeniu OC (wprawdzie poszkodowany otrzyma odszkodowanie za szkody osobowe i majątkowe od UFG, ale kierowca będzie zobowiązany do zwrotu wszystkich kosztów).

Jak podaje Ubezpieczeniowy Fundusz Gwarancyjny, rekordziści mają do oddania miliony złotych – w dwóch przypadkach szkody zostały wycenione na 1,4 mln zł.

Przerwa w ubezpieczeniu OC – jak uniknąć kary?

Surowe konsekwencje – w tym problemy natury prawnej – powinny skutecznie mobilizować do zwrócenia uwagi na kwestię ubezpieczenia OC. Jedno z zagadnień, które najbardziej interesują kierowców, dotyczy tego, jak uchronić się od przerwy w ubezpieczeniu OC. Czy to możliwe?

Aby przerwa w ubezpieczeniu OC nie przytrafiła się Tobie:

- kupuj zawsze ubezpieczenie na rok – w takiej sytuacji przerwa w ubezpieczeniu OC nie będzie Cię dotyczyła, ponieważ Twój dotychczasowy ubezpieczyciel automatycznie przedłuży polisę; pamiętaj jednak, aby uregulować składkę,

- nie korzystaj z polis otrzymanych od zbywcy samochodu – po zakupie pojazdu od razu poszukaj ubezpieczenia całorocznego,

- pozyskuj informacje o OC tylko ze sprawdzonych źródeł – w przeciwnym razie możesz dojść do mylnego wniosku, że przerwa w ubezpieczeniu OC nie istnieje lub jest dozwolona np. wówczas, gdy nie korzystasz z auta.

Kupując OC na rok, nie musisz godzić się na automatyczne wznowienie polisy i mało atrakcyjne warunki. Przeciwnie – zawsze warto sprawdzić oferty konkurencji. Gdyby okazało się, że inna firma zaproponuje Ci tańsze OC, możesz wypowiedzieć umowę, która ma się automatycznie wznowić i kupić nowe ubezpieczenie.

- Przerwa w OC najczęściej ma miejsce po zakupie używanego samochodu. Polisa przejęta od poprzedniego właściciela nie przedłuży się na kolejny rok.

- U niektórych ubezpieczycieli przerwa w ubezpieczeniu OC oznacza utratę zniżek. U innych z kolei przerwa pozostaje neutralna na wysokość składki.

- Przerwa w OC oznacza poważne konsekwencje – karę finansową za brak ciągłości OC oraz konieczność zlikwidowania spowodowanych szkód z własnej kieszeni.

- Aby uniknąć kary za brak OC, najlepiej kupować polisy na 12 miesięcy. Wówczas ma zastosowanie mechanizm automatycznego przedłużenia ubezpieczenia.

FAQ - najczęściej zadawane pytania o przerwę w ubezpieczeniu OC

-

Ile może wynosić przerwa w ubezpieczeniu OC?

Pytanie, ile może wynosić przerwa w ubezpieczeniu OC, zawiera błąd – zakłada, że jakakolwiek przerwa jest dopuszczalna. Tymczasem istotą obowiązkowej polisy ubezpieczeniowej jest ochrona przez cały okres eksploatacji samochodu. Inaczej mówiąc, nie ma żadnej dozwolonej przerwy w ubezpieczeniu OC – auto musi zostać ubezpieczone najpóźniej w dniu rejestracji i powinno pozostawać pod ochroną ubezpieczeniową aż do chwili wyrejestrowania.

-

Co robić, gdy doszło do przerwy w OC?

Pozostaje jedynie naprawić błąd. Gdy zaistnieje przerwa w ubezpieczeniu OC, nie masz zbyt dużego pola manewru – musisz jak najszybciej kupić OC. W tej sytuacji pomoże Ci zamieszczony na naszej stronie kalkulator OC/AC – pozwala on zorientować się w ofertach ubezpieczycieli i szybko sfinalizować zakup polisy.

-

Czy można odwołać się od kary nałożonej przez UFG za przerwę w OC?

Oczywiście, przysługuje Ci odwołanie. Jeżeli jednak liczysz na to, że UFG obniży wysokość kary lub ją anuluje, gdy faktycznie Twój samochód nie był ubezpieczony, może czekać cię rozczarowanie. Umorzenie czy rozłożenie na raty kary przez UFG jest możliwe tylko w niektórych, wyjątkowych sytuacjach.

-

Czy przerwa w ubezpieczeniu OC dotyczy tylko aut osobowych?

Samochody osobowe nie są jedyną grupą pojazdów, których właściciele mają obowiązek kupić ubezpieczenie OC – wymóg ten dotyczy m.in. również rolników. W konsekwencji może mieć miejsce przerwa w OC ciągnika rolniczego. Maksymalna kara, jaką UFG może nałożyć na rolnika, jest jednak dużo niższa niż kary nakładane na właścicieli samochodów osobowych.

-

Czy kara za przerwę w ubezpieczeniu OC się przedawnia?

Tak. Kwestia przedawnienia kar za brak OC została uregulowana w ustawie o ubezpieczeniach obowiązkowych. Zgodnie z nią roszczenia z tytułu tych opłat karnych ulegają przedawnieniu z upływem 3 lat od dnia dokonania kontroli, nie później jednak niż z upływem 3 lat od ostatniego dnia roku, w którym kierowca nie spełnił obowiązku zawarcia umowy OC.

Okres ubezpieczenia mija mi podczas pobytu za granicą bez samochodu, którym teraz nikt nie jeździ. Czy to znaczy, że i tak nie mogę poczekać z nową polisą do powrotu, bo będzie kara? 😮

To zlaczy ze posila przedłuży ci sie z automatu. TU moze naliczyc ci kare jak nie bedziesz placil przez te pol roku

Kupilam auto kilka tygodni temu polisa ze starym właścicielem skonczyla sie kilkq dni temu przegapilam to. Czy mozna kontynuować na mnie i uniknąć kary?

Każda firma inaczej trakuje przerwy w ubezpieczeniu najczesciej to jest te 2 lata. Ja kiedys miałem przerwe niecale 2 lata chcualem wrócić do poprzedniego ubezpieczyciela. zaproponowali mi taka stawke ze znizlaki ze sprawdzilem sobie w porównywarce oc i bez takich znizek wyszło mi duzo taniej

Najlepiej to szukać sobie za każdym razem nowej oferty. ja sie kiedys tak ludzilem ze jak bede wierny jednej firmie na literę W to beda mnie glaskac i zasypywac bonusami no i sie mylilem troche trraalo zanim poszlem po rozum do glowy ale najwazniejsze ze jutz nie przeplacam w tym przypadku zdecydowanie wiernosc nie poplaca

Nooo dokładnie taka sama historia, teraz to jak tylko konczy mi sie oc to porównywareczka i sprawdzam gdzie mi sie opłaca bardziej.

A co jak np strace czasowo prawozjady a w tym czasie skonczy mi sie ubezpieczenie?

Mam jako takie pojęcie o ubezpieczeniach i powtarzam to każdemu kogo spotkam nie warto przerywać historii ubezpieczeniowej. Jak pozbyłaś/pozbyłeś się samchodu to dopisz się do kogoś do oc. No chyba ze ktoś planuje definitywnie skończyć z motoryzacją.

Ostatnio sprzedałem swoje auto bo już nie opłacało mi się do niego dokładać tosie dopisałem do ojca na oc

No i tak jest najlepiej. Zniżki się naliczają ciągłość ubezpieczenia zachowana moze ci sie to opłacić

Tylko uwarzaj żebys nie mial jak ja. Wpisalem mlodego do oc i ten glupek wchechal w auto na zkrzyowaniu i znizki posly sie r…

Zapomniałem przedłużyć miesięczne ubezpieczenie. Minęło 3 dni,czy będzie jakaś kara?(