Ubezpieczenie OC jest obowiązkową polisą odpowiedzialności cywilnej. Każdy zarejestrowany i dopuszczony do ruchu pojazd musi mieć ważne OC – za jego brak Ubezpieczeniowy Fundusz Gwarancyjny nakłada kary finansowe. Podczas kontroli drogowej funkcjonariusz może sprawdzić aktualność polisy w bazie CEPiK (Centralnej Ewidencji Pojazdów i Kierowców). Co może oznaczać brak informacji o aktualnej polisie? Jakie będzie mieć konsekwencje?

Wszystkie informacje na temat samochodów, w tym o zawartych ubezpieczeniach komunikacyjnych, przekazywane są do Centralnej Ewidencji Pojazdów i Kierowców oraz do Ubezpieczeniowego Funduszu Gwarancyjnego (UFG).

- Brak informacji o aktualnej polisie – przyczyny

- Co zrobić, gdy w Centralnej Ewidencji Pojazdów brak informacji o OC?

- Brak ważnej polisy OC – konsekwencje

- Jak sprawdzić ważność polisy OC?

- Brak informacji o aktualnej polisie OC – jak uniknąć?

- Ubezpieczeniowy Fundusz Gwarancyjny – jak sprawdza OC?

- Ubezpieczenie OC – gdzie kupić?

- Brak OC a kolizja

- Najczęściej zadawane pytania o brak informacji o aktualnej polisie OC

Do danych zgromadzonych w bazach mają dostęp m.in. służby jak policja, straż miejska i gminna, Inspekcja Transportu Drogowego. Dzięki temu mogą skontrolować, czy właściciel samochodu zadbał o OC. To też spore ułatwienie dla kierowców, ponieważ nie muszą wozić przy sobie fizycznego poświadczenia zawarcia umowy ubezpieczenia. Brak informacji o aktualnej polisie może oznaczać, że właściciel pojazdu spóźnił się z zakupem OC. W takiej sytuacji funkcjonariusz wystawi mandat.

Brak informacji o aktualnej polisie – przyczyny

W bazie nie ma informacji o OC pojazdu? Jedną z przyczyn może być oczywiście brak OC. Oznacza to, że ważność polisy wygasła, a kierowca spóźnił się z podpisaniem kolejnej umowy i nie zachował ciągłości ubezpieczenia. Może się też zdarzyć, że właściciel samochodu ma polisę OC zakupioną w nowej firmie, ale towarzystwo nie przekazało jeszcze informacji o zawartej umowie.

Ważne! Towarzystwo ubezpieczeniowe ma 14 dni na poinformowanie o podpisanej umowie. W tym czasie system może uznać, że pojazd nie jest objęty ochroną, ponieważ dotychczasowe ubezpieczenie wygasło. Funkcjonariusz zobaczy więc informację, że pojazd nie ma ważnej polisy OC.

Brak polisy w systemie może też wynikać z błędu. Wystarczy, że ubezpieczyciel przekaże błędne dane do CEPiK, np. niepoprawny PESEL. W takiej sytuacji funkcjonariusz weryfikujący, czy kierowca ma ubezpieczenie, stwierdzi brak ważnego OC.

Jeśli kierowca ma wykupioną polisę OC, nie musi martwić się nieporozumieniem. Taką sytuację da się wyjaśnić, a on nie poniesie żadnych konsekwencji. Sprawa wygląd jednak inaczej, gdy rzeczywiście zapomniał wykupić OC – to ubezpieczenie auta jest obowiązkowe. Poruszanie się po drogach publicznych z nieważnym OC grozi nałożeniem wysokiej kary finansowej.

Stefania Stuglik ekspert ds. ubezpieczeń komunikacyjnych

Co zrobić, gdy w Centralnej Ewidencji Pojazdów brak informacji o OC?

Jeśli zachowałeś ważność polisy OC, ale brak takiej informacji w systemie, musisz jak najszybciej wyjaśnić sytuację. Możesz po prostu przedstawić dowód zawarcia umowy ubezpieczenia OC z TU. Podczas policyjnej kontroli drogowej wystarczy pokazać potwierdzenie przelewu za składkę polisy.

Kierowca ma też prawo zażądać wyjaśnienia sprawy w UFG – na jego prośbę policjant złoży wniosek o sprostowanie. Ubezpieczeniowy Fundusz Gwarancyjny ma obowiązek zbadać, gdzie został popełniony błąd, a następnie skorygować go tak, aby w systemie pojawiła się informacja, że polisa OC jest ważna.

Brak informacji o aktualnej polisie OC może również skutkować nałożeniem kary pieniężnej przez UFG. Niesłusznie ukarany kierowca może się jednak odwołać od decyzji Ubezpieczeniowego Funduszu Gwarancyjnego w terminie 30 dni. Wraz z odwołaniem należy przedstawić dowody na spełnienie ustawowego obowiązku. Kierowca musi udowodnić, że w momencie nakładania kary, miał aktualną polisę OC.

Ważne! Jeśli UFG przyzna rację kierowcy, anuluje nałożoną karę za brak OC.

Brak ważnej polisy OC – konsekwencje

Jeśli kierowca nie ma ważnego obowiązkowego ubezpieczenia OC, nie uniknie kary. Konieczność objęcia ochroną pojazdu od odpowiedzialności cywilnej określa Ustawa o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym (UFG) i Polskim Biurze Ubezpieczycieli Komunikacyjnych. W niej opisana jest również wysokość kar, tryb ich nakładania oraz dochodzenia opłat. Kary za brak polisy OC są regularnie podwyższane – powodem jest zmiana wysokości płacy minimalnej.

Ciekawe! Instytucją odpowiedzialną za kontrolę spełniania ustawowego obowiązku, nakładanie i egzekwowanie opłat karnych jest UFG.

Kary za brak ciągłości OC

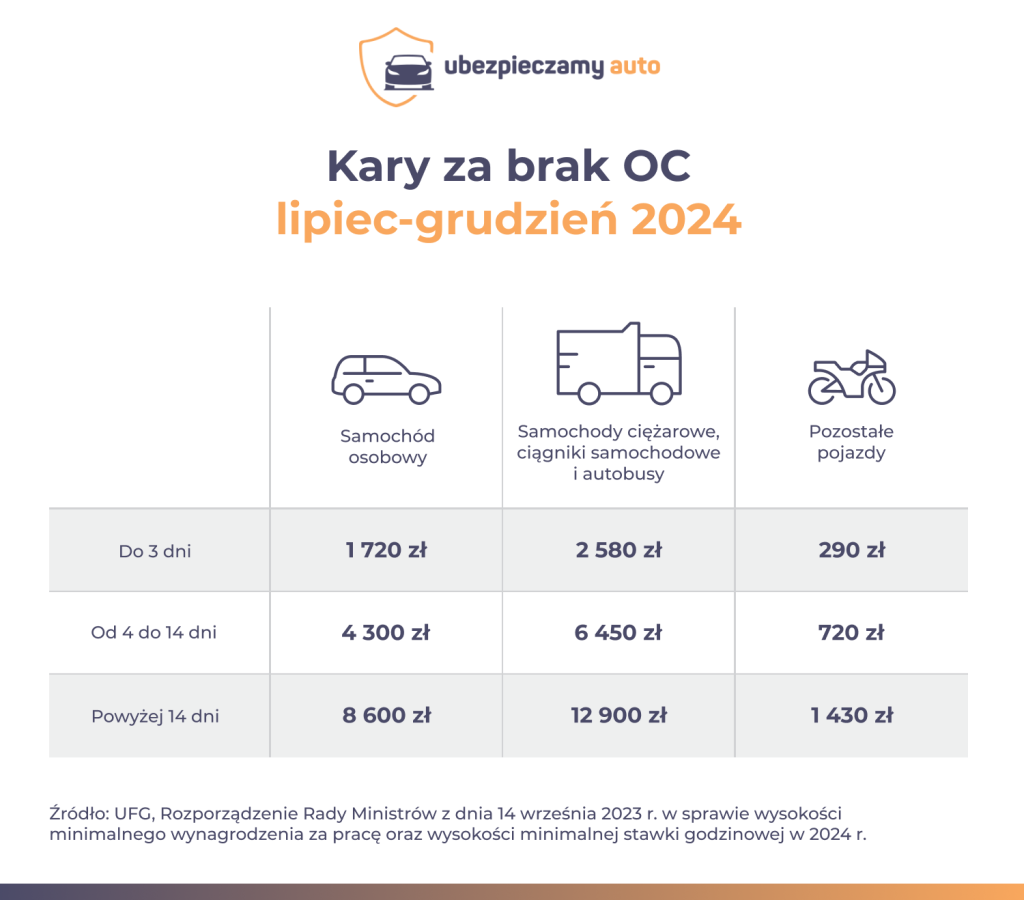

W przypadku braku OC, kierowca zapłaci karę. Jej wysokość jest uzależniona od długości przerwy w ubezpieczeniu oraz od rodzaju pojazdu – inne kary przewidziane są dla właścicieli samochodów osobowych, ciężarowych czy motocykli.

Zgodnie z Ustawą pełna opłata karna za nieważne OC dotyczy właścicieli pojazdów, którzy nie posiadali ochrony ubezpieczeniowej dłużej niż 14 dni. Dla pozostałych kierowców jest to 20% lub 50% pełnej opłaty karnej. W przypadku samochodów osobowych jest to równowartość dwukrotności minimalnego wynagrodzenia za pracę brutto, dla samochodów ciężarowych to trzykrotność minimalnej pensji, a dla motocykli 1/3 minimalnej płacy.

Natalia Tokarczyk-Jarocka, ekspert ds. ubezpieczeń komunikacyjnych

W 2024 roku wysokość wynagrodzenia minimalnego podniesiono dwukrotnie. Tym samym, dwa razy podnoszono wysokość kar za brak OC.

Kierowca samochodu osobowego zapłaci:

- za opóźnienie do 3 dni – 1720 zł;

- w przypadku zwłoki od 4 do 14 dni – 4300 zł;

- za brak OC powyżej 14 dni – 8600 zł.

Jak sprawdzić ważność polisy OC?

Zarówno ważność ubezpieczenia OC, jak i to, czy informacja o podpisaniu umowy znalazła się w systemie, można zweryfikować. Jak sprawdzić ubezpieczenie OC?

- Informacje o tym, czy polisa została odnotowana w bazie, znajdziesz na stronie CEPiK, w zakładce Historia pojazdu; wystarczy podać wymagane dane jak numer VIN pojazdu, numer rejestracyjny oraz datę pierwszej rejestracji pojazdu.

- Ważność OC sprawdzisz również w aplikacji mObywatel, w części mPojazd; znajdziesz tu informacje o pojazdach, których jesteś właścicielem lub współwłaścicielem.

- Aktualność ubezpieczenia OC można też sprawdzić na stronie Ubezpieczeniowego Funduszu Gwarancyjnego, www.ufg.pl; dodatkowo kierowcy dowiedzą się o przebiegu ubezpieczeń OC i AC oraz historii szkód z ubezpieczeń komunikacyjnych.

Ważne! Informacje w aplikacji mObywatel mogą pojawiać się z opóźnieniem. Po każdym zalogowaniu należy odświeżyć widok.

Jeśli kierowca ma ważną polisę OC, ale nie widzi informacji o niej w bazie CEPiK czy aplikacji mObywatel, powinien skontaktować się ze swoim towarzystwem ubezpieczeniowym i poprosić o wyjaśnienia.

Pamiętaj! Brak informacji o aktualnej polisie zawsze wymaga wyjaśnienia.

Dlaczego warto sprawdzać ważność ubezpieczenia OC?

Kierowcy mogą sprawdzać ważność własnej polisy, szczególnie jeśli mają kłopot z pilnowaniem terminów. Do bazy danych chętnie zaglądają też nabywcy używanych samochodów, aby upewnić się, że kupują pojazd z ważną polisą. Przed zakupem warto zweryfikować, czy OC zostało opłacone do końca i kiedy upływa termin jego ważności.

Nabywca ma prawo przejąć OC po sprzedającym, może też wypowiedzieć umowę i zawrzeć nową w innym towarzystwie. Trzeba mieć na uwadze, że polisa poprzednika nie odnawia się automatycznie i nowy właściciel będzie musiał zadbać o jej ciągłość. Musi on też liczyć się z możliwością przeprowadzenia przez TU rekalkulacji składki, czyli ponownego przeliczenia jej wysokości. To z kolei może oznaczać dopłatę, ale też zwrot części kosztów.

Z internetowych baz danych korzystają również osoby, które chcą się dowiedzieć, czy sprawca kolizji drogowej miał ważną polisę OC, z której powinien zostać pokryty koszt likwidacji szkód.

Brak informacji o aktualnej polisie OC – jak uniknąć?

Od 1 października 2018 roku kierowcy nie mają obowiązku wozić przy sobie dowodu rejestracyjnego oraz polisy OC. W czasie kontroli drogowej zostaną poproszeni o dokument tożsamości lub podanie danych osobowych.

Funkcjonariusz może sprawdzić w elektronicznej bazie danych, czy kierujący pojazdem ma uprawnienia, ważny dowód rejestracyjny i badanie techniczne, a także OC.

Aby uniknąć nieporozumień, problemów z brakiem informacji na temat obowiązkowego ubezpieczenia, warto wozić przy sobie wycinek fragmentu polisy. Kierowca może trzymać dokument w portfelu czy samochodowym schowku. To niepodważalny dowód wykupienia obowiązkowego ubezpieczenia i sposób na uniknięcie zapłaty kary (mandatu wystawionego np. przez policję).

Warto o tym pamiętać szczególnie w sytuacji, gdy właściciel pojazdu zmienił ubezpieczyciela, a nowa firma może mieć opóźnienie z przekazaniem informacji do UFG.

Ubezpieczeniowy Fundusz Gwarancyjny – jak sprawdza OC?

Ubezpieczeniowy Fundusz Gwarancyjny jest jednym z podmiotów, który może kontrolować kierowców i sprawdzać, czy mają ważną polisę OC. W tym celu UFG korzysta z tzw. wirtualnego policjanta, czyli systemu informatycznego wykrywającego przerwy w ubezpieczeniu.

Jeśli kierowca zostanie przyłapany na braku OC, UFG wysyła do niego wezwanie do okazania dokumentów potwierdzających zawarcie umowy OC w firmie ubezpieczeniowej. Trzeba pamiętać, że to zakład ubezpieczeń powinien poinformować UFG o zmianach i aktualizacji danych osób ubezpieczonych.

Ważne! Jeśli dostałeś takie wezwanie, a masz ważną polisę lub nie dotyczy cię obowiązek posiadania OC, skorzystaj z portalu UFG i wyślij wyjaśnienie, np. skan polisy czy umowę kupna-sprzedaży samochodu.

Ubezpieczenie OC – gdzie kupić?

Ubezpieczenie OC jest jedynym obowiązkowym ubezpieczeniem komunikacyjnym w Polsce. Każdy pojazd mechaniczny wprowadzany do ruchu musi mieć ważną polisę OC – należy ją wykupić najpóźniej w dniu rejestracji auta.

Kupując używany samochód, warto sprawdzić, czy ma potrzebne ubezpieczenie, by w ten sposób uniknąć przykrych niespodzianek. Aby zweryfikować informacje o pojeździe, wystarczy wejść na stronę bazy CEPiK – po wpisaniu wymaganych danych (numeru rejestracyjnego, numeru VIN, daty pierwszej rejestracji), pojawi się informacja o aktualnej polisie.

Kierowca, który chce kupić nowe ubezpieczenie w innym towarzystwie, może najpierw porównać propozycje wielu firm. Dlaczego warto to zrobić? OC zawsze ma taki sam zakres, natomiast różni się ceną.

Przeglądając oferty wielu towarzystw, można wybrać tę najkorzystniejszą. Dobrym sposobem na porównanie, jest skorzystanie z internetowego kalkulatora OC i AC. Po podaniu wymaganych informacji na temat samochodu i danych kierowcy, wyświetlą się propozycje kilkunastu firm ubezpieczeniowych. Wraz z OC kierowca może wybrać rozszerzenie ochrony o AC lub assistance.

Brak OC a kolizja

Nawet, jeśli sprawca wypadku nie ma ważnego OC, poszkodowany otrzyma odszkodowanie. Wypłaci je Ubezpieczeniowy Fundusz Gwarancyjny. Nie oznacza to jednak, że osoba, która doprowadziła do zdarzenia uniknie odpowiedzialności. Choć UFG wypłaci odszkodowanie, wystosuje do sprawcy tzw. regres ubezpieczeniowy. Kierowca będzie musiał zwrócić środki wypłacone przez Ubezpieczeniowy Fundusz.

Zobacz też: Czym jest i jak działa regres ubezpieczeniowy?

Brak informacji o aktualnej polisie może wynikać z błędu czy opóźnienia w przekazywaniu informacji. Taką sytuację warto jak najszybciej wyjaśnić. Brak OC skutkuje nałożeniem kary finansowej, dlatego kierowcy muszą pamiętać o zachowaniu ciągłości ubezpieczenia.

- OC pojazdu jest obowiązkowym ubezpieczeniem komunikacyjnym.

- Policja oraz inne uprawnione służby mogą sprawdzić podczas kontroli drogowej ważność OC.

- Za brak polisy grożą kierowcy wysokie kary pieniężne.

- Brak informacji o aktualnej polisie w CEPiK może wynikać z błędu w danych lub z opóźnienia w przekazywaniu informacji przez towarzystwa ubezpieczeniowe.

- W przypadku braku danych na temat polisy należy jak najszybciej wyjaśnić sprawę u ubezpieczyciela lub UFG.

- Warto sprawdzać ważność OC w bazie CEPiK oraz aplikacji mObywatel.

Bibliografia

Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych.

Najczęściej zadawane pytania o brak informacji o aktualnej polisie OC

-

Co mogę zrobić, jeśli policjant w trakcie kontroli stwierdzi brak ubezpieczenia OC?

Jeśli masz ważną polisę, nie poniesiesz żadnych konsekwencji. Możesz pokazać dowód zakupu, np. potwierdzenie przelewu, wycinek ubezpieczenia, wiadomość e-mail, którą dostałeś po zakupie OC. Możesz też poprosić, aby funkcjonariusz wysłał do UFG prośbę o wyjaśnienie sytuacji. Jeśli nie masz wykupionej polisy, policjant wypisze mandat.

-

Czy muszę mieć przy sobie dowód opłacenia OC?

Od października 2018 roku nie ma obowiązku wożenia ze sobą dowodu rejestracyjnego oraz OC. Warto jednak mieć przy sobie dowód opłacenia składki, by uniknąć nieporozumień.

-

Dlaczego niekiedy w bazie danych nie ma informacji o polisie, choć została zakupiona?

Brak informacji o aktualnej polisie może wynikać z opóźnienia. Towarzystwo ma 14 dni na przekazanie danych do UFG. Zdarza się też, że zostaną przekazane błędne dane, np. nieprawidłowy numer PESEL.

-

Czy warto zweryfikować OC poprzedniego właściciela pojazdu?

Jeśli kupujesz używany samochód, sprawdź OC właściciela. Zweryfikuj, czy zostało opłacone w całości, do kiedy jest ważne, w jakim towarzystwie została podpisana umowa. Pozwoli ci to podjąć decyzję, czy kontynuować ubezpieczenie czy kupić OC w innej firmie.