Liczba pojazdów elektrycznych i hybrydowych na polskim rynku wciąż rośnie. Cicha i ekologiczna praca to jedne z dwóch zalet wymienianych przez kierowców. Co więcej, mogą to być również jedne z powodów, dla których ubezpieczenie dla takich pojazdów jest korzystniejsze niż dla zwykłych samochodów spalinowych.

- Od czego zależy cena ubezpieczenia OC i AC samochodu elektrycznego?

- Ile kosztuje ubezpieczenie OC i AC auta elektrycznego?

- Ile kosztuje ubezpieczenie OC i AC auta hybrydowego?

- Kiedy ubezpieczenia OC i AC nie działają?

- Gdzie kupić ubezpieczenie na auto elektryczne lub hybrydę?

- FAQ – najczęściej zadawane pytania o ubezpieczenie samochodu elektrycznego i hybrydy

Choć w 2024 roku spadła o 3% liczba zarejestrowanych nowych samochodów elektrycznych, to jednak rejestracje hybryd plug-in wzrosły o 13%, a aut z napędami hybrydowymi – aż od 30%. W samym wrześniu 2025 roku, według danych Polskiego Związku Przemysłu Motoryzacyjnego, udział samochodów elektrycznych w całym rynku pojazdów wzrósł do 8,9% i tym samym okazał się rekordowy według danych historycznych. Czy ubezpieczyciele również dostrzegają potencjał aut korzystniejszych dla środowiska? Sprawdźmy, jak to wygląda w praktyce.

Od czego zależy cena ubezpieczenia OC i AC samochodu elektrycznego?

Co do zasady ubezpieczyciele zwracają uwagę na te same dane, co przy autach spalinowych. Nie korzystają z gotowych cenników, ale dla każdego klienta przygotowują indywidualną kalkulację. W efekcie kierowcy otrzymują różne propozycje cenowe. Jakie czynniki ubezpieczyciele biorą pod uwagę, wyliczając wysokość składek OC i AC? Można je podzielić na dwie grupy:

- dotyczące kierowców i ich historii ubezpieczeniowej,

- dotyczące pojazdów.

Wpływ danych o kierowcach na wyliczenia składki ubezpieczeniowej

W przypadku danych o kierowcach towarzystwa ubezpieczeniowe zwracają uwagę na dwie kategorie pojazdy. Pierwszą z nich są dane indywidualne kierowcy jako osoby zainteresowanej ofertą ubezpieczeniową. Tutaj na cenę OC i AC wpływają takie aspekty jak:

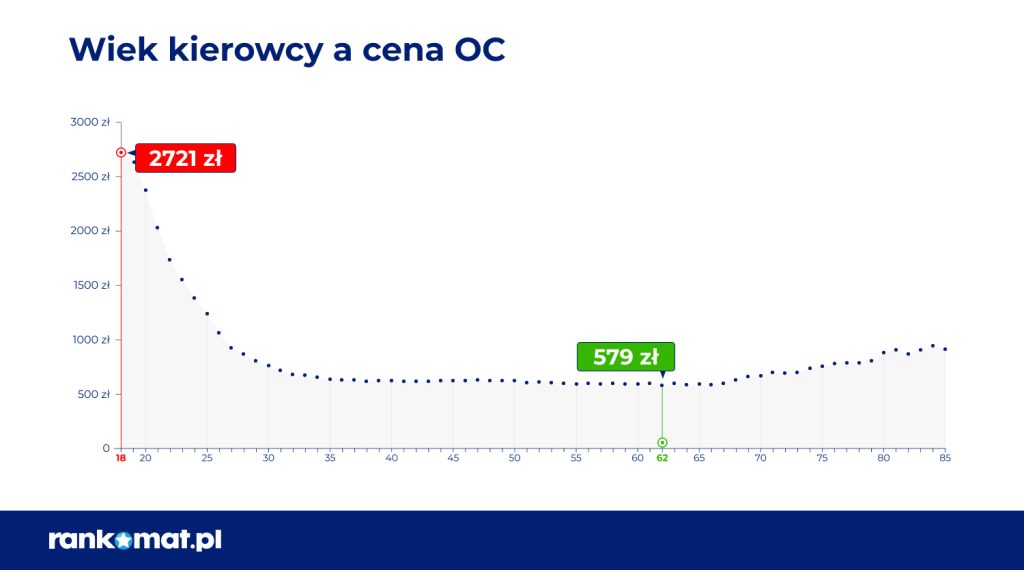

- wiek kierowcy – przyjmuje się, że im kierowca jest młodszy, tym większą ma on skłonność do ryzykownych zachowań na drodze, co znajduje odzwierciedlenie w cenie polisy,

- miejsce zamieszkania – kierowcy z dużych miast płacą więcej, powodem czego jest większy ruch na drogach. Statystycznie mają oni większą szansę na udział w wypadku,

- stan cywilny i liczbę posiadanych dzieci – z gromadzonych przez ubezpieczycieli danych wynika, że kierowcy posiadający dzieci jeżdżą bezpieczniej. W efekcie płacą oni mniej za polisę.

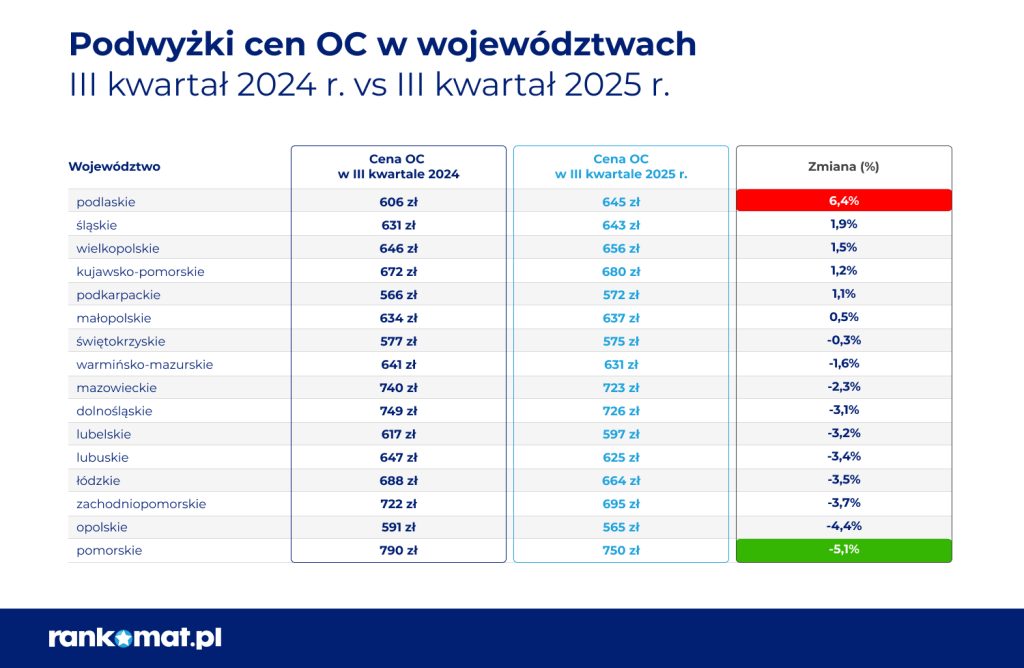

Jak pokazują dane raportu RanKING, przygotowanego przez Rankomat.pl, różnice pomiędzy sumami ubezpieczeń dla osób mieszkających nawet w różnych województwach mogą różnić się o kilkaset złotych.

Drugą grupą danych o kierowcach są informacje, które dotyczą ściśle informacji na temat uprawnień do kierowania pojazdami czy historii jazdy. Mowa tutaj o takich danych jak:

- data uzyskania uprawnień do kierowania pojazdami – doświadczeni kierowcy lepiej radzą sobie nawet w trudnych warunkach i dlatego mogą oni liczyć na niższe składki,

- historia ubezpieczenia – to, od ilu lat właściciel pojazdu kupuje polisy OC i AC wpływa na wysokość przyznanej mu zniżki. Im większa zniżka, tym tańsze ubezpieczenie,

Informacje o pojeździe a składki OC i AC

Podmioty oferujące ubezpieczenie komunikacyjne uzależniają wysokość składki ubezpieczeniowej także od parametrów pojazdu. Zanim klient otrzyma ofertę, musi on odpowiedzieć na pytania, które dotyczą:

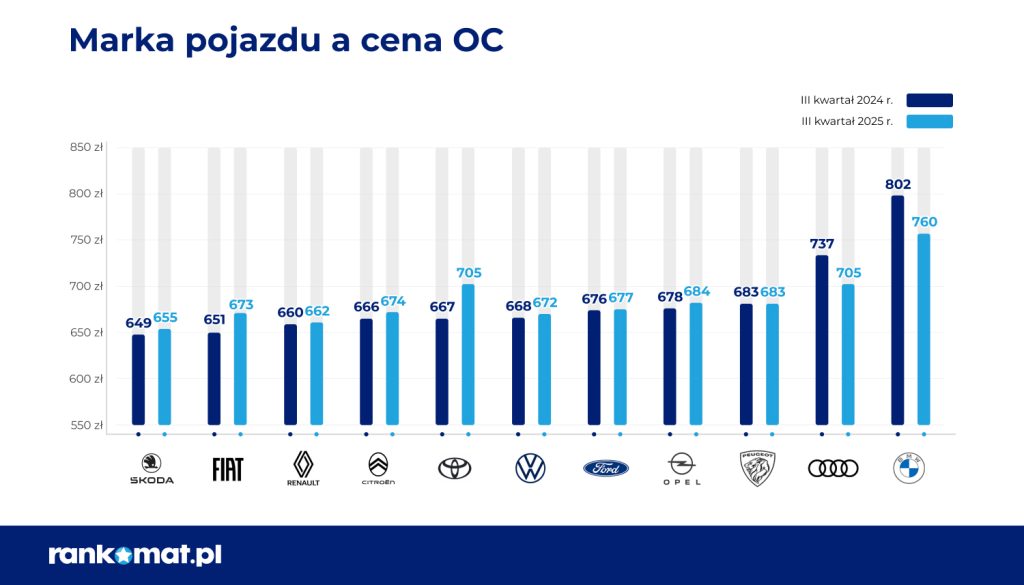

- marki i modelu samochodu– niektóre marki (np. BMW i Audi) charakteryzują się wyższą szkodliwością. Właściciele szybkich, sportowych aut płacą za ubezpieczenie więcej niż pozostali,

- przebiegu – ten parametr pozwala firmom ubezpieczeniowym ocenić stan techniczny auta. Im wyższy przebieg, tym pojazd jest bardziej wyeksploatowany, a jego ubezpieczenie droższe.

- miejsca parkowania – ten czynnik ma wpływ na wysokość składki polisy AC. Właściciele pojazdów, którzy parkują na świeżym powietrzu, są bardziej narażeni na kradzież,

- liczby zabezpieczeń – ma ona wpływ na cenę polisy AC. W im więcej zabezpieczeń pojazd został wyposażony, tym lepiej jest chroniony przed kradzieżą, a to korzystnie wpływa na cenę polisy.

Jeżeli samochód stanowi współwłasność kilku osób lub korzysta z niego kilku kierowców, to firma ubezpieczeniowa uwzględni ten fakt przy wycenie polisy.

Ile kosztuje ubezpieczenie OC i AC auta elektrycznego?

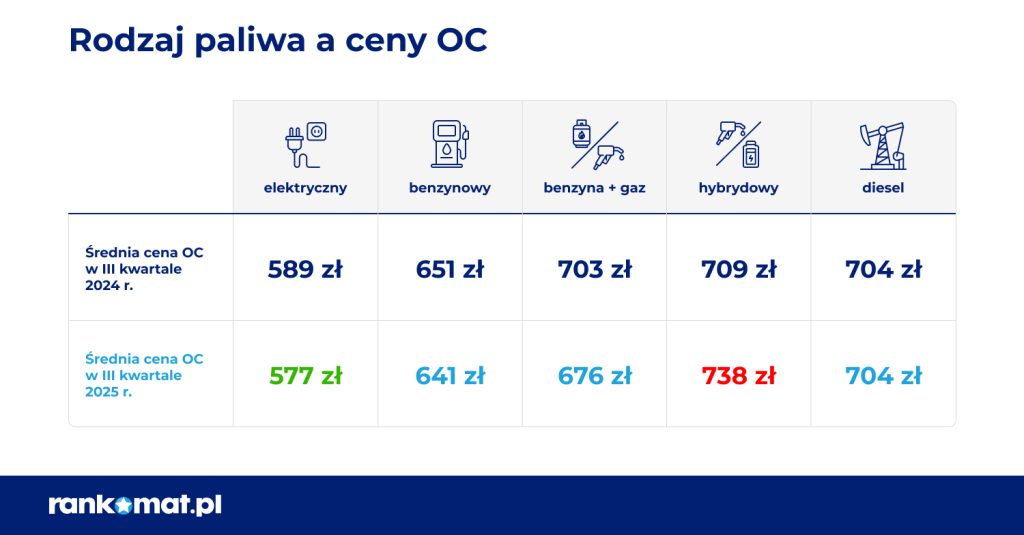

Jak pokazują statystyki, rodzaj paliwa jest jednym z czynników, który wpływa na cenę ubezpieczenia OC. Samochody elektryczne i hybrydowe wypadają pod tym względem całkiem nieźle.

Cena ubezpieczeń OC i AC dla pojazdów elektrycznych również jest wyliczana na podstawie informacji przekazanych przez ich właścicieli. Kierowca, który skorzysta z oferty agenta ubezpieczeniowego lub z naszego kalkulatora OC i AC, będzie musiał odpowiedzieć na wszystkie wyżej wymienione pytania. Ile trzeba zapłacić za ubezpieczenie OC i AC auta elektrycznego?

Za pomocą kalkulatora OC i AC zamieszczonego w naszym serwisie sprawdziliśmy propozycje dla kilku kierowców, którzy mają różną historię ubezpieczeniową i staż za kierownicą. Łączy ich zaś korzystanie z tego samego modelu pojazdu – Nissan Leaf z 2018 r.

| Właściciel | Najtańsze OC | Najtańszy pakiet OC AC | Najdroższy pakiet OC AC |

|---|---|---|---|

| 25-letni student z Rybnika, singiel, prawo jazdy od 6 lat, 2-letnia historia ubezpieczenia | 566 zł | 770 zł | 19 047 zł |

| 36-letnia prawniczka z Łodzi, zamężna, dziecko (7 lat), prawo jazdy od 18 lat, 5-letnia historia ubezpieczenia (1 szkoda z ubezpieczenia OC) | 624 zł | 807 zł | 18 704 zł |

| 48-letni nauczyciel z Opola, rozwiedziony, dzieci (16 i 13 lat), prawo jazdy od 29 lat, ponad 10-letnia historia ubezpieczenia | 401 zł | 462 zł | 12 976 zł |

| 39-letnia nauczycielka z Gdańska, zamężna, prawo jazdy od 2 lat, 2-letnia historia ubezpieczenia | 717 zł | 921 zł | 15 480 zł |

| 68-letni emeryt z Poznania, wdowiec, prawo jazdy od 40 lat, ponad 10-letnia historia ubezpieczenia | 521 zł | 652 zł | 18 857 zł |

Jak wynika z powyższego zestawienia, im kierowca ma dłuższy staż za kierownicą, tym lepszą ofertę otrzyma od ubezpieczyciela. Młodszy i mniej doświadczony właściciel pojazdu generuje z perspektywy zakładu ubezpieczeń o wiele większe ryzyko. Oto, jak kształtowały się ceny za polisę w zależności od wieku kierowcy w pierwszym kwartale 2023 roku.

Na cenę polisy ubezpieczeniowej wpływa także rodzaj pojazdu. Za pośrednictwem kalkulatora OC i AC coraz więcej kierowców ubezpiecza samochody elektryczne. Największą popularnością cieszą się pojazdy marek:

- Tesla,

- Nissan,

- BMW,

- Skoda.

Mimo że pojazdy elektryczne i hybrydowe coraz częściej można zobaczyć na polskich drogach, to wciąż wiele osób obawia się (niesłusznie) wysokich kosztów ubezpieczenia. Z naszych obserwacji wynika, że to właśnie osoby trzymające w garażach pojazdy z napędem elektrycznym płacą najniższe składki.

Ile kosztuje ubezpieczenie OC i AC auta hybrydowego?

Mniejszą popularnością od aut spalinowych wśród polskich kierowców cieszą się samochody z napędem hybrydowym, chociaż i tych pojazdów po polskich drogach jeździ coraz więcej. Ile trzeba zapłacić za ubezpieczenie auta hybrydowego?

Analogicznie jak w przypadku pojazdów z innymi napędami, cena składki jest wyliczana indywidualnie. Przygotowaliśmy przykładową kalkulację składki w różnych wariantach ubezpieczenia dla Toyoty Corolli z 2018 r. (pojemność silnika 1798 cm3) dla 35-letniego kierowcy z Krakowa.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| Ubezpieczenie dla samochodu z napędem hybrydowym | |||||

| | OC | AC | Assistance | NNW | 971,00 zł rata od 554 zł |

| Dodatkowo: AC Mini Kosztorys Zamienniki Bez udziału własnego Bez amortyzacji | |||||

| | OC | AC | Assistance | NNW | 1297,42 zł rata od 700,84 zł |

| Dodatkowo: AC Mini Holowanie: Polska (do 100 km) Samochód zastępczy Kosztorys Zamienniki Bez udziału własnego Bez amortyzacji Ubezpieczenie opon | |||||

| | OC | AC | Assistance | NNW | 1449,00 zł rata od 477,75 zł |

| Dodatkowo: Holowanie: Polska (do 75 km) Samochód zastępczy Kosztorys Zamienniki Udział własny (1000 zł) Z amortyzacją | |||||

| | OC | AC | Assistance | NNW | 1493,00 zł rata od 0 zł |

| Dodatkowo: Holowanie: Polska (do najbliższego warsztatu), Europa Kosztorys Zamienniki Bez udziału własnego Bez amortyzacji Ubezpieczenie opon | |||||

| | OC | AC | Assistance | NNW | 1557,00 zł rata od 517 zł |

| Dodatkowo: Holowanie: Polska (do 150 km), Europa Samochód zastępczy Kosztorys Zamienniki Udział własny (500 zł) Bez amortyzacji | |||||

| Ubezpieczenie dla samochodu z napędem hybrydowym | |||||

| | 971,00 zł rata od 554.00 | ||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: AC Mini Kosztorys Zamienniki Bez udziału własnego Bez amortyzacji | |||||

| | 1297,42 zł rata od 700.84 | ||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: AC Mini Holowanie: Polska (do 100 km) Samochód zastępczy Kosztorys Zamienniki Bez udziału własnego Bez amortyzacji Ubezpieczenie opon | |||||

| | 1449,00 zł rata od 477.75 | ||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: Holowanie: Polska (do 75 km) Samochód zastępczy Kosztorys Zamienniki Udział własny (1000 zł) Z amortyzacją | |||||

| | 1493,00 zł rata od 0.00 | ||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: Holowanie: Polska (do najbliższego warsztatu), Europa Kosztorys Zamienniki Bez udziału własnego Bez amortyzacji Ubezpieczenie opon | |||||

| | 1557,00 zł rata od 517.00 | ||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: Holowanie: Polska (do 150 km), Europa Samochód zastępczy Kosztorys Zamienniki Udział własny (500 zł) Bez amortyzacji | |||||

Kluczowymi czynnikami, które mają wpływ na cenę ubezpieczenia samochodu, są z jednej strony dokładny zakres ochrony, ale również m.in. wiek kierowcy i jego staż za kierownicą. Im młodszy jest kierowca i im krócej ma uprawnienia do kierowania pojazdami, tym więcej zapłaci on za ochronę ubezpieczeniową swojego samochodu. Warto podkreślić, że niektóre firmy ubezpieczeniowe obecne na polskim rynku stosują system bonus-malus, czyli naliczają zniżki za każdy rok bezszkodowej jazdy (i zwyżki, jeżeli kierowca spowodował kolizję).

W praktyce starsi kierowcy mają dłuższy staż za kierownicą, a zatem cieszą się wyższymi zniżkami. To z kolei powoduje, że ich wydatek na całoroczną polisę OC jest niższy – mówi Katarzyna Gaweł, specjalistka ds. ubezpieczeń komunikacyjnych.

Kiedy ubezpieczenia OC i AC nie działają?

Wielu kierowców błędnie zakłada, że mając ubezpieczenie OC i AC w każdej sytuacji będą mogli liczyć na firmę ubezpieczeniową. Tymczasem każdy ubezpieczyciel stosuje tzw. wyłączenia. W przypadku polis OC informacje o tym można znaleźć w Ustawie o ubezpieczeniach obowiązkowych, natomiast AC – w OWU (Ogólnych Warunkach Ubezpieczeń).

Zgodnie z zapisami ustawy (dotyczy OC) ubezpieczyciel nie będzie miał obowiązku likwidować szkód lub będzie mógł domagać się regresu (świadczenia zwrotnego od sprawcy zdarzenia drogowego) m.in. w sytuacji gdy:

- kierowca prowadził pojazd, będąc pod wpływem alkoholu lub środków odurzających,

- kierowca nie posiadał uprawnień do kierowania pojazdami,

- kierowca uciekł z miejsca zdarzenia,

- doszło do skażenia środowiska,

- kierowca wszedł w posiadanie pojazdu wskutek popełnienia przestępstwa.

Z jeszcze bardziej rozbudowaną sekcją wyłączeń zetkną się kierowcy, którzy zdecydują się wykupić dla swojego pojazdu elektrycznego lub hybrydowego ubezpieczenie AC. Polisa AC może też być ograniczona terytorialnie. Przykładowo firma Allianz swoim klientom oferuje ochronę ubezpieczeniową na terenie Polski oraz:

- państw basenu Morza Śródziemnego (oprócz Algierii, Libii),

- państw europejskich – choć na terytorium europejskim Rosji, a także na obszarze Ukrainy, Mołdawii i Białorusi ubezpieczeniem nie są objęte szkody powstałe na skutek kradzieży.

Podobne zapisy można znaleźć w OWU innych ubezpieczycieli. Należą do nich m.in. firmy AXA, Link4 czy Warta.

Właściciele pojazdów mogą spotkać się w umowie z zapisem o minimalnej szkodzie. Często jest to 500 zł – jeżeli szkoda zostanie wyceniona np. na 300 zł, ubezpieczyciel nie pokryje jej naprawy. Innym przykładem wyłączenia jest zapis mówiący, że ubezpieczony nie otrzyma odszkodowania za kradzież pojazdu, jeżeli w chwili jej dokonania urządzenia zabezpieczające przed nią nie były uruchomione. Także zgłoszenie szkody w terminie późniejszym niż wymagany przez ubezpieczyciela w skrajnych przypadkach może doprowadzić do odmowy wypłaty odszkodowania.

Gdzie kupić ubezpieczenie na auto elektryczne lub hybrydę?

Każda firma ubezpieczeniowa ma własne kanały dystrybucji oferowanych produktów. Co powinien zrobić kierowca, chcąc porównać kilka ofert? Istnieje alternatywa dla umawiania się z przedstawicielem każdej firmy z osobna – to kalkulator OC i AC zamieszczony na naszej stronie internetowej. Powodów, dla których warto z niego skorzystać, jest co najmniej kilka:

- oszczędność czasu, bo nie musisz umawiać się na żadne spotkania stacjonarne, a kalkulację możesz wykonać w dowolnej chwili, która akurat Ci pasuje,

- oszczędność pieniędzy, bo możesz dokonać jasnego wyboru tej oferty, która jest dla Ciebie najlepiej dopasowana, a jednocześnie najkorzystniejsza finansowo na daną chwilę,

- bezpieczeństwo wynikające z certyfikatów chroniących dane osobowe kierowcy, a także to związane z zawarciem umowy na odległość, co pozwala na odstąpienie od niej w ciągu 30 dni od zakupu,

- wygoda, która wynika z braku konieczności przeszukiwania każdego OWU w poszukiwaniu najważniejszych informacji czy wykluczeń – wszystko jest zawarte w jednym miejscu.

Zakup samochodu elektrycznego lub z napędem hybrydowym masz dopiero w planach? Już dziś możesz skorzystać z naszego kalkulatora, aby wyliczyć orientacyjną wysokość składki – wystarczy, że zaznaczysz pole „Nie posiadam jeszcze tego auta”.

Źródła

- pzpm.org.pl

- https://www.allianz.pl/content/dam/onemarketing/cee/azpl/dokumenty/samochod/dealerskie/owu/2025/owu-autocasco-2025-01-18.pdf

- https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20031241152/U/D20031152Lj.pdf

Warto wiedzieć

- Każdorazowo cena OC i AC jest wyliczana indywidualnie dla danego kierowcy, biorąc pod uwagę stan cywilny, miejsce zamieszkania czy historię jazdy.

- Towarzystwa ubezpieczeniowe dostosowują stawki za OC do marki i modelu ubezpieczanego pojazdu.

- Najtańsze oferty ubezpieczeniowe w ostatnim czasie uzyskiwali posiadacze pojazdów elektrycznych.

- Najwygodniejszą formą znalezienia ubezpieczenia OC i AC jest skorzystanie z kalkulatora, która w przystępny sposób zbierze oferty dla danego właściciela pojazdu.

- Jeżeli chcesz dokupić do OC polisy dobrowolne, zrób to w pakiecie – wtedy ubezpieczyciele oferują najkorzystniejsze ceny dla swoich klientów.

- Przy zakupie AC warto zapoznać się z OWU danej oferty, aby dowiedzieć się, jak wygląda lista wykluczeń, czyli sytuacji, w których nie otrzymasz wypłaty odszkodowania.

Bibliografia

Źródła

FAQ – najczęściej zadawane pytania o ubezpieczenie samochodu elektrycznego i hybrydy

-

Na czym polega ekologiczność samochodu elektrycznego?

Według badań samochód elektryczny w całym cyklu życia ma mniejszy ślad węglowy niż jego spalinowy odpowiednik. Pojazd z napędem elektrycznym nie emituje również spalin w trakcie eksploatacji, a to ma bezpośredni wpływ na środowisko i nasze zdrowie.

-

Czy cena polisy OC auta elektrycznego lub hybrydowego zawsze będzie niższa niż spalinowego?

Nie zawsze - ostateczna cena składki to w rzeczywistości wypadkowa wielu różnych czynników, nie tylko samego rodzaju napędu. Przy kalkulacji liczy się także wiek kierowcy, historia ubezpieczenia pojazdu, rok produkcji i inne parametry techniczne. Do tek kwestii za każdym razem ubezpieczyciel podchodzi indywidualnie.

-

Czy samochód elektryczny lub hybrydowy ubezpieczę w każdym towarzystwie w Polsce?

Zdecydowana większość ubezpieczycieli na polskim rynku oferuje produkty ubezpieczeniowe dla samochodów z napędem elektrycznym lub hybrydowym. Wzrost liczby tego typu samochodów sprawia, że towarzystwa ubezpieczeniowe przygotowują coraz korzystniejsze warunki polis.

-

Czy moje ubezpieczenie wzrośnie, jeśli będę miał hybrydę?

Według danych na III kwartał 2025 roku ubezpieczenie hybrydy jest droższe niż pojazdów z silnikami benzynowymi czy diesla, a także samochodów elektrycznych. Ostateczna cena polisy jest jednak zależna od wielu danych, m.in. informacji o historii jazdy kierowcy czy marki i modelu pojazdu.