Zniżka za OC i AC budowana jest przez kilka lat, najczęściej bezszkodowej jazdy. Mechanizmy wyliczania zniżek są dość złożone, dlatego warto raz na jakiś czas sprawdzić, ile udało się ich uzbierać. O tym, jak to zrobić, przeczytasz w niniejszym artykule.

Posiadanie ubezpieczenia samochodowego jest niezbędnym elementem odpowiedzialnego kierowcy. W Polsce, jak w wielu innych krajach, kierowcy mogą otrzymywać zniżki na ubezpieczenie OC i AC, które zależą od ich historii ubezpieczeniowej oraz innych czynników. Wartość zniżek może znacznie obniżyć roczną składkę ubezpieczeniową, co sprawia, że ich sprawdzenie jest istotne przed wyborem lub przedłużeniem polisy.

- Możesz sprawdzić zniżki OC przez Internet

- Krok 4. Złóż wniosek o zaświadczenie o przebiegu ubezpieczenia OC i AC

- Zdobądź zaświadczenie o przebiegu ubezpieczenia komunikacyjnego

- Idź do agenta ubezpieczeniowego

- Co robić, jeśli ilość zniżek się nie zgadza?

- Czy brak ciągłości ubezpieczenia powoduje utratę zniżek OC oraz AC?

- Historia ubezpieczeniowa, czyli jak skutecznie budować zniżki za OC i AC?

- Za co można mieć zwyżkę w OC?

- Ochrona zniżek AC i OC – jak działa?

- FAQ - najczęściej zadawane pytania o sprawdzenie zniżek OC

W poniższym tekście przedstawimy, jak sprawdzić, jakie masz obecnie zniżki na OC i AC. Dowiesz się między innymi, jakie informacje są do tego potrzebne oraz gdzie można uzyskać te dane, a także na jakiej zasadzie zniżki za OC i AC są przyznawane.

Możesz sprawdzić zniżki OC przez Internet

Postępująca digitalizacja przestrzeni społecznej w połączeniu z pandemią Covid-19 przeniosły sporo spraw urzędowych do Internetu. Możliwość ominięcia urzędu to prawdziwe błogosławieństwo.

Na stronie Ubezpieczeniowego Funduszu Gwarancyjnego znajdziesz taką informację:

“W zaświadczeniu znajdują się informacje o wykupionych polisach OC lub AC, ewentualnych szkodach oraz wypłaconych odszkodowaniach. Ośrodek Informacji nie gromadzi danych o wysokości przysługujących zniżek.

UFG udostępnia dane o przebiegu ubezpieczeń komunikacyjnych w trzech wersjach językowych: polskiej, angielskiej i niemieckiej oraz w dwóch wariantach czasowych: za ostatnie 5 lat oraz pełną historię w bazie UFG, czyli od 2004 r. w przypadku ubezpieczenia OC oraz od 2006 r. dla ubezpieczenia AC”.

Aby pobrać informacje z UFG na temat swojego przebiegu ubezpieczenia, wykonaj następujące kroki.

Krok 1. Wejdź na stronę UFG i najedź kursorem na kafelek „Baza OC i AC”

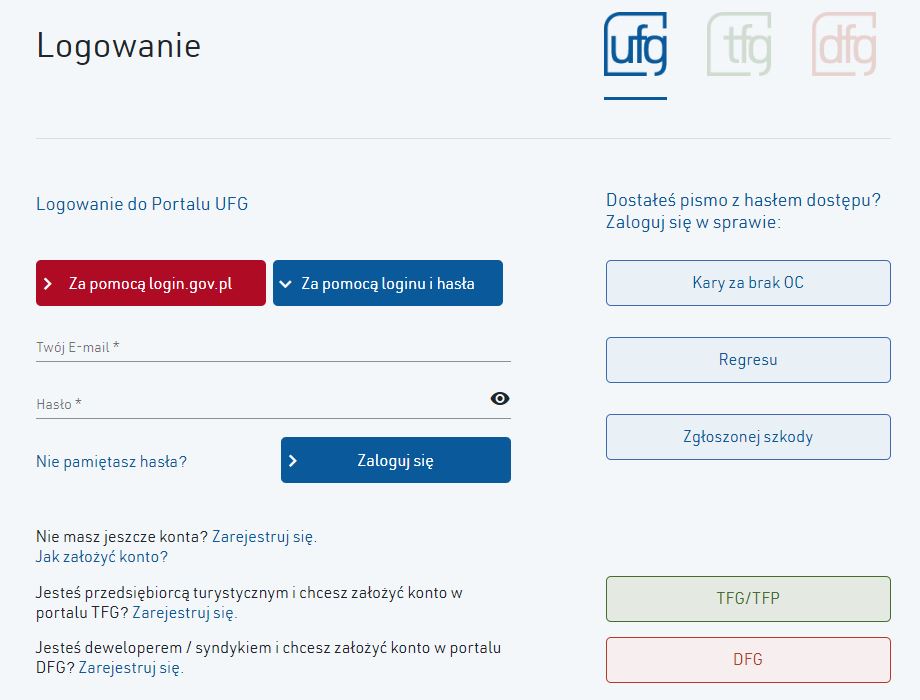

Krok 2. Zaloguj się w portalu

Po kliknięciu tej opcji formularz każe Ci się zarejestrować lub zalogować, jeśli już masz konto.

Możesz się zalogować za pośrednictwem login.gov.pl.

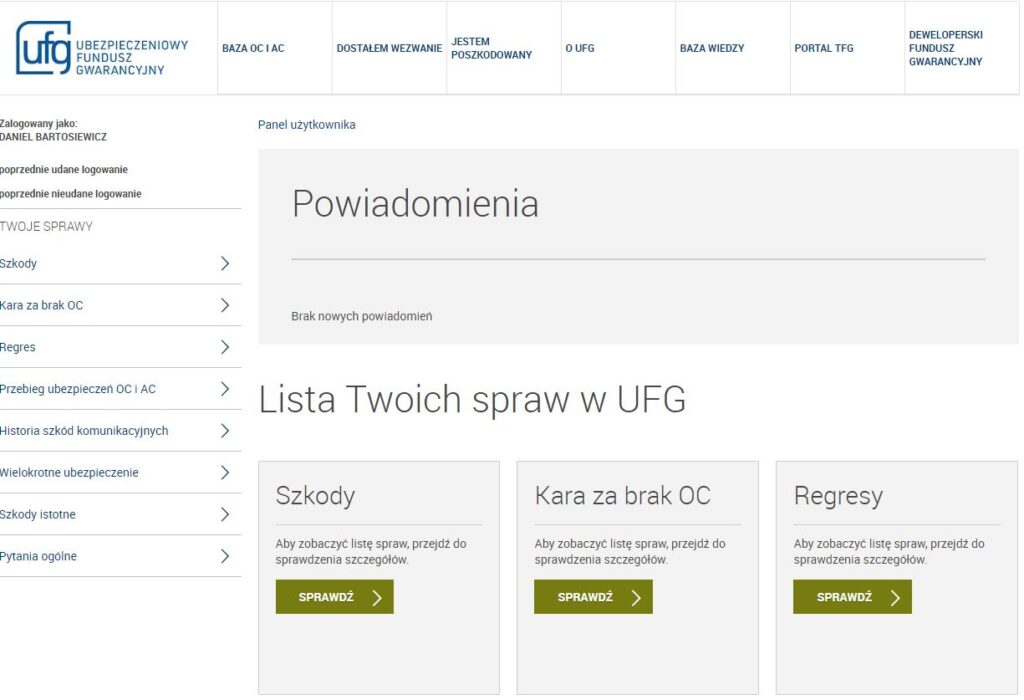

Krok 3. Wypełnij wniosek

Po zalogowaniu trafisz do zakładki „Moje konto”.

Wybierz opcję „Przebieg ubezpieczeń OC i AC„.

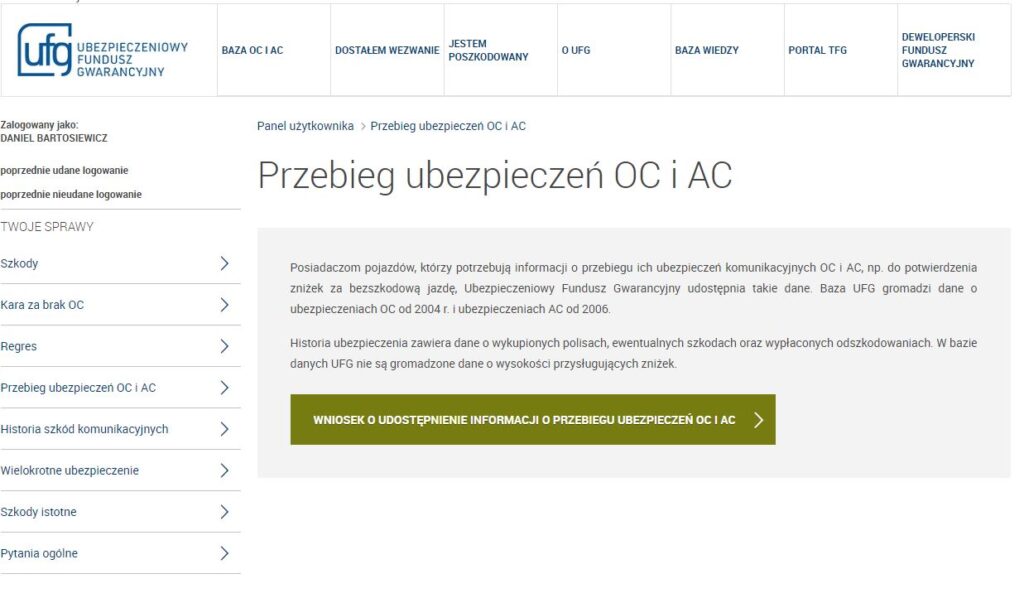

Krok 4. Złóż wniosek o zaświadczenie o przebiegu ubezpieczenia OC i AC

Kliknij „Wniosek o udostępnienie informacji o przebiegu ubezpieczeń OC i AC”.

To przeniesie Cię do formularza, który należy udostępnić autentycznymi danymi.

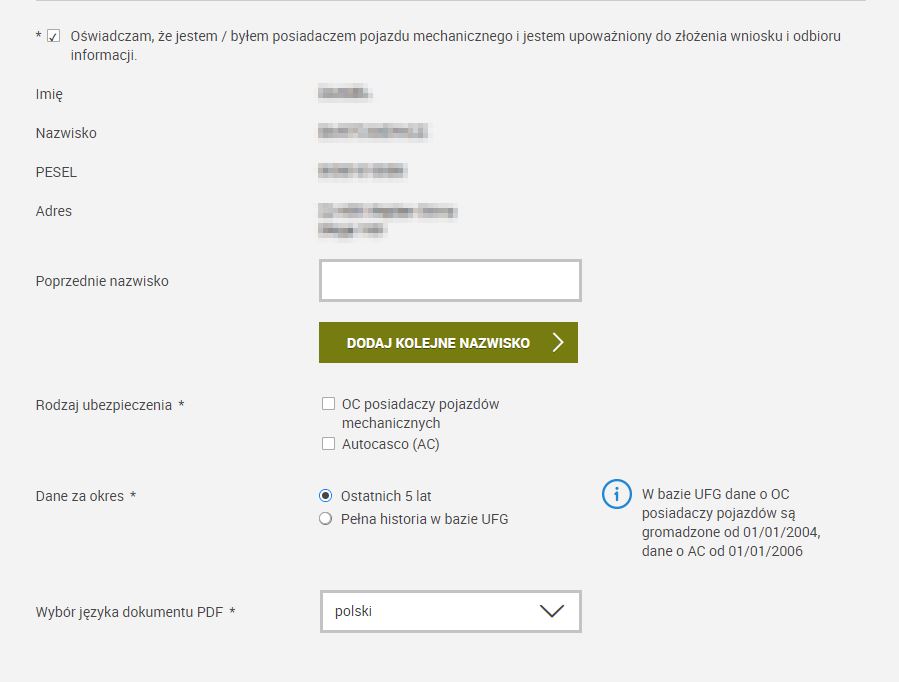

W formularzu możesz wybrać język dokumentu oraz okres, za jaki ma być wydane zaświadczenie.

Wniosek do UFG możesz złożyć także pocztą tradycyjną, wysyłając uzupełniony i podpisany dokument na adres:

ul. Płocka 9/11, 01-231 Warszawa

Ważne! Osobny druk wniosku jest dla osób fizycznych i dla firm.

UFG wyda zaświadczenie w ciągu 15 dni od otrzymania prawidłowo wypełnionego wniosku.

Zdobądź zaświadczenie o przebiegu ubezpieczenia komunikacyjnego

Każda firma ubezpieczeniowa w Polsce ma obowiązek na wniosek wydać Ci zaświadczenie o przebiegu ubezpieczenia komunikacyjnego – ZOPUK.

Wniosek możesz złożyć online, przez formularz, mailowo lub u agenta.

Wniosek o wydanie ZOPUK musi zawierać:

- Twoje dane – imię, nazwisko, adres zamieszkania i PESEL lub jeśli OC było na firmę: nazwa, adres siedziby i REGON/NIP,

- dane pojazdu, którego polisa OC dotyczy – marka, model, rok produkcji, numer rejestracyjny, numer VIN,

- dane kontaktowe – numer telefonu oraz adres e-mail, na który firma ma wysłać zaświadczenie.

Idź do agenta ubezpieczeniowego

Jeśli z jakiegoś powodu nie chcesz podawać swoich danych w Internecie, choć jest to rozwiązanie całkowicie bezpieczne, alternatywą jest wizyta u agenta ubezpieczeniowego. Podczas sprawdzania dostępnych polis będzie on w stanie ustalić, jak wysokie zniżki za OC (i ubezpieczenia dodatkowe) ci przysługują.

To bowiem jedna z podstawowych informacji, które pojawiają się w momencie wyszukiwania nowej polisy. Oczywiście, żeby poznać te zmienne, należy o nie zapytać – agent z zasady podczas wybierania polisy nie informuje o wysokości zniżek, ponieważ klientów taka informacja zwykle nie interesuje.

Co robić, jeśli ilość zniżek się nie zgadza?

Towarzystwa ubezpieczeniowe mają obowiązek rejestracji umów OC i AC. Każdego roku wysyłają sążniste raporty do Ubezpieczeniowego Funduszu Gwarancyjnego z dokładną listą wszystkich zawartych polis. Jeżeli tylko zawarliśmy umowę OC, to firma ubezpieczeniowa powinna przekazać jej dane w raporcie.

Często mają miejsce sytuacje, gdzie przez błąd agenta, literówkę w nazwisku albo niedopatrzenie informacje w Ubezpieczeniowym Funduszu Gwarancyjnym nie zgadzają się ze stanem faktycznym. Na przykład – masz w domu pięć polis OC, a w UFG figurują tylko trzy.

Co robić w takiej sytuacji?

Jeśli masz oryginały polis OC, które w odpowiednim okresie ochrony były ważne, zrób ich skan lub zdjęcie i wyślij do UFG z prośbą o zaliczenie ich na Twoje konto.

Czy brak ciągłości ubezpieczenia powoduje utratę zniżek OC oraz AC?

Brak ciągłości ubezpieczenia może spowodować utratę części wypracowanych wcześniej zniżek na OC i AC. Przykładowo jeśli sprzedałeś samochód i przez jakiś czas nie miałeś nowego pojazdu lub korzystałeś z auta firmowego, możesz stracić zniżki po upływie dwóch lat od momentu posiadania ostatniej polisy. To, czy i ile zniżek stracisz, zależy jednak od polityki konkretnego towarzystwa ubezpieczeniowego.

Niektóre ubezpieczalnie mogą brać pod uwagę okres pięciu lat wstecz, uwzględniając na przykład dwa lata bezszkodowego ubezpieczenia i trzy lata przerwy. Dzięki temu kierowca może uniknąć konieczności wypracowywania zniżek od nowa. Krótkie przerwy, takie jak kilkumiesięczne, zwykle nie powodują utraty zniżek. Im dłuższa przerwa, tym większe ryzyko utraty większej części wypracowanych zniżek.

Historia ubezpieczeniowa, czyli jak skutecznie budować zniżki za OC i AC?

Budowanie zniżek na ubezpieczenia OC (odpowiedzialność cywilna) i AC (autocasco) jest procesem, który wymaga systematyczności i świadomego podejścia do zarządzania polisami ubezpieczeniowymi. Oto kilka kluczowych kroków i strategii, które mogą pomóc w skutecznym gromadzeniu zniżek:

- Bezszkodowa jazda – podstawowym sposobem na zdobywanie zniżek jest unikanie szkód i kolizji. Ubezpieczyciele nagradzają kierowców za każdy rok bezszkodowej jazdy, co stopniowo obniża wysokość składki. Maksymalne zniżki mogą wynieść od 60% do nawet 70% po kilku latach bezszkodowej jazdy.

- Współwłasność pojazdów – jednym ze sposobów na budowanie historii ubezpieczeniowej jest bycie współwłaścicielem pojazdów, takich jak przyczepki samochodowe. Jeśli jesteś współwłaścicielem, ale rzadko korzystasz z pojazdu, nie jesteś narażony na ryzyko spowodowania kolizji, a jednocześnie zbierasz zniżki za bezszkodowy rok polisowy.

- Zrozumienie polityki ubezpieczyciela – różne towarzystwa ubezpieczeniowe mają różne zasady dotyczące naliczania zniżek. Niektóre firmy, takie jak Generali, Proama, You Can Drive, mtu24.pl i UNIQA, uwzględniają historię ubezpieczenia nie tylko samochodów osobowych, ale także przyczepek, quadów i ciągników. Inne firmy, jak Benefia, mogą tego nie brać pod uwagę. Ważne jest, aby znać politykę swojego ubezpieczyciela i korzystać z oferowanych możliwości.

- Korzystanie z dodatkowych produktów ubezpieczeniowych – wybór dodatkowych produktów, takich jak ubezpieczenie ochrony zniżek, może pomóc w zachowaniu zniżek nawet w przypadku wystąpienia szkody. Takie ubezpieczenie zapewnia, że jedna szkoda w ciągu roku nie wpłynie na wysokość zniżek przy odnawianiu polisy.

- Stałość i lojalność wobec ubezpieczyciela – długoterminowa współpraca z jednym towarzystwem ubezpieczeniowym często prowadzi do wyższych zniżek. Ubezpieczyciele nagradzają lojalnych klientów, którzy nie zmieniają często firmy ubezpieczeniowej i konsekwentnie przedłużają swoje polisy w tym samym miejscu.

- Konsultacje z doradcą ubezpieczeniowym – regularne konsultacje z doradcą ubezpieczeniowym mogą pomóc w lepszym zrozumieniu, jakie możliwości zniżek są dostępne i jak z nich skutecznie korzystać. Doradca może także pomóc w negocjacjach lepszych warunków polisy.

Budowanie zniżek na ubezpieczenia OC i AC to proces, który wymaga planowania i świadomego podejścia. Bezszkodowa jazda, współwłasność pojazdów, zrozumienie polityki ubezpieczyciela, korzystanie z dodatkowych produktów ubezpieczeniowych, lojalność wobec ubezpieczyciela oraz regularne konsultacje z doradcą to kluczowe strategie, które mogą pomóc w skutecznym gromadzeniu zniżek.

Za co można mieć zwyżkę w OC?

Są sytuacje, gdzie pomimo posiadania zniżek zapłacisz za OC więcej. Te sytuacje mają miejsce wtedy, gdy towarzystwo ubezpieczeniowe na podstawie wniosku widzi, że danym pojazdem możesz stwarzać większe ryzyko niż standardowe.

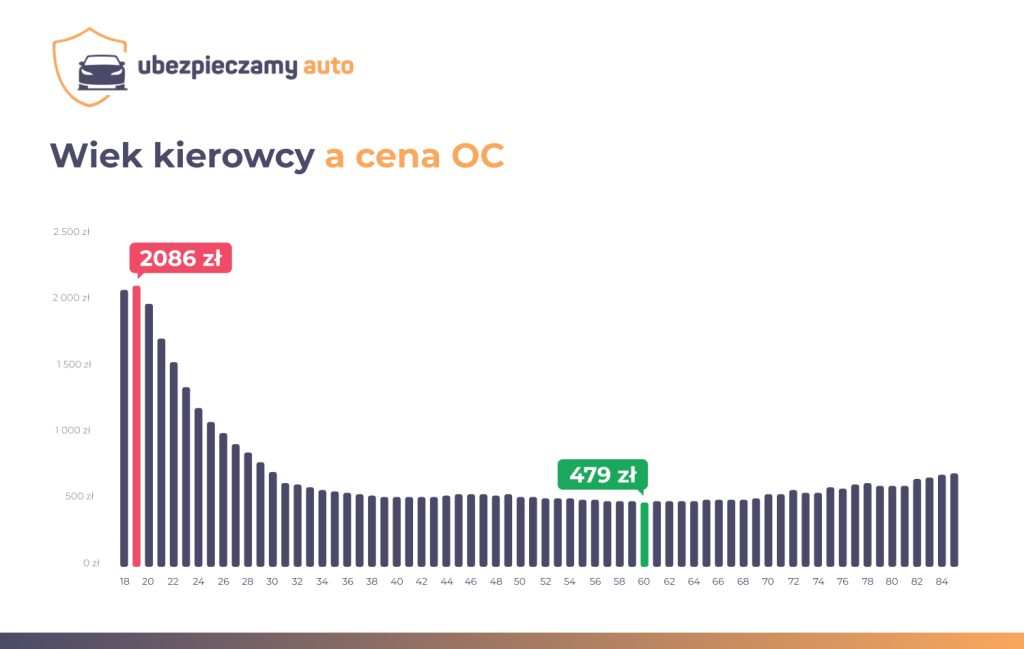

Wiek i staż za kółkiem

To podstawowe kryterium nakładania zwyżek przez towarzystwa ubezpieczeniowe i główny powód, dla którego młodzi kierowcy, którzy dopiero co zrobili prawo jazdy, płacą za OC tak dużo.

Niestety, tej zwyżki nie da się obejść – nie przybędzie Ci 7 lat życia ot tak. To trzeba odpokutować i jedyna opcja jest taka, że od 13-14. roku życia będziesz zbierać zniżki, kupując OC np. na przyczepkę lub skuter.

Ewentualnie weźmiesz swój pierwszy samochód na współwłasność z doświadczonym kierowcą.

W pierwszym kwartale 2024 roku kierowcy w wieku 18-25 lat zapłacili za OC średnio 2086 zł. To o prawie 1500 zł więcej niż kierowca w wieku 60 lat.

Mandaty i punkty karne

Od 17 czerwca 2022 r. ubezpieczyciele mają dostęp do informacji na temat Twojego zachowania na drodze. W lipcu 2022 r. pierwsze towarzystwa ubezpieczeniowe podpięły się do systemu CEPIK i zaczęły brać pod uwagę nowe informacje przy wyliczaniu składki za OC (sprawdź: Punkty karne a ubezpieczenie OC).

Jeżeli często przekraczasz prędkość, łapiesz mandaty i punkty, ubezpieczyciele wezmą to pod uwagę podczas obliczania składki za OC.

Przeznaczenie pojazdu

Gdy auto służy Ci do okazjonalnych przejazdów np. z pracy i do pracy czy od czasu do czasu na zakupy, to nic się nie dzieje. Ale jeśli z uwagi na charakter użytkowania pojazdu będzie on bardziej narażony na spowodowanie szkody, firma ubezpieczeniowa podniesie składkę.

Zapłacisz więcej za OC, jeżeli pojazd:

- służy działalności zarobkowej (np. Taxi),

- bierze udział w wyścigach lub przygotowaniach do wyścigów,

- służy nauce jazdy,

- jest przedmiotem leasingu lub kredytu,

- jest własnością innego podmiotu niż ubezpieczający.

Ochrona zniżek AC i OC – jak działa?

Bezszkodowi kierowcy często obawiają się utraty wypracowanych zniżek na ubezpieczenia OC i AC, zwłaszcza w przypadku wystąpienia szkody. Aby zapobiec takiej sytuacji, niektóre towarzystwa ubezpieczeniowe oferują specjalne ubezpieczenie ochrony zniżek. Dzięki temu rozwiązaniu, nawet jeśli dojdzie do szkody, kierowca może utrzymać swoje zniżki przy wznowieniu polisy u tego samego ubezpieczyciela.

Mechanizm działania ochrony zniżek jest prosty.

W przypadku jednej szkody w ciągu roku, ubezpieczyciel nie uwzględnia jej przy kalkulacji składki na kolejny okres ubezpieczeniowy. Oznacza to, że kierowca nie straci swoich zniżek, mimo że spowodował wypadek lub kolizję. Jest to szczególnie korzystne dla tych, którzy przez lata budowali swoją historię bezszkodowej jazdy.

Warto jednak pamiętać o kilku istotnych kwestiach:

- Raportowanie szkód – szkoda zostanie zaraportowana do Ubezpieczeniowego Funduszu Gwarancyjnego (UFG), co oznacza, że inne towarzystwa ubezpieczeniowe będą miały dostęp do tej informacji. Ochrona zniżek działa tylko w ramach jednej firmy ubezpieczeniowej, z którą masz polisę.

- Brak gwarancji stałej składki – ochrona zniżek nie oznacza, że składka na ubezpieczenie OC lub AC pozostanie na takim samym poziomie jak w poprzednim roku. Ubezpieczyciel może zmienić stawki w zależności od swojej polityki, inflacji, zmian na rynku ubezpieczeń, a także ogólnej oceny ryzyka.

- Konieczność odnowienia polisy u tego samego ubezpieczyciela – aby skorzystać z ochrony zniżek, zazwyczaj musisz odnowić swoją polisę w tym samym towarzystwie ubezpieczeniowym, które oferowało Ci tę ochronę. Przejście do innej firmy może oznaczać utratę tej ochrony.

Ochrona zniżek to dodatkowa opcja, która może być bardzo korzystna dla kierowców chcących zabezpieczyć swoje zniżki w przypadku szkody. Należy jednak dokładnie zapoznać się z warunkami tej oferty i mieć świadomość, że nie daje ona pełnej gwarancji utrzymania poprzednich stawek ubezpieczeniowych.

- To, ile masz zniżek z tytułu bezszkodowej jazdy w OC i AC, możesz sprawdzić na stronie UFG, rejestrując się w portalu i wypełniając wniosek.

- Warto sprawdzić, ile masz zniżek, i porównać to ze stanem faktycznym. Choć towarzystwa ubezpieczeniowe mają obowiązek raportowania danych z polis OC i AC do UFG, zdarzają się błędy. Tym sposobem je zidentyfikujesz i poprawisz, co może przełożyć się na cenę Twojego kolejnego ubezpieczenia.

- Wniosek o wydanie zaświadczenia o przebiegu ubezpieczenia możesz złożyć także u agenta ubezpieczeniowego danego towarzystwa, na stronie internetowej towarzystwa, mailowo lub pocztą na adres firmy ubezpieczeniowej.

- Poprawnie wypełniony wniosek powinien zawierać dane ubezpieczonego, dane pojazdu, dane firmy i okres, za jaki ma być wydane zaświadczenie.

- Sprawdzenie zniżek OC jest darmowe niezależnie od metody.

- Budowanie zniżek na ubezpieczenia OC i AC wymaga systematyczności i świadomego zarządzania polisami, a kluczowymi strategiami są bezszkodowa jazda, współwłasność pojazdów, zrozumienie polityki ubezpieczyciela, korzystanie z dodatkowych produktów ubezpieczeniowych, lojalność wobec ubezpieczyciela oraz regularne konsultacje z doradcą.

- Ochrona zniżek AC i OC pozwala kierowcom utrzymać wypracowane zniżki przy wznowieniu polisy u tego samego ubezpieczyciela, nawet jeśli dojdzie do szkody w ciągu roku.

FAQ - najczęściej zadawane pytania o sprawdzenie zniżek OC

-

Ile kosztuje sprawdzenie, ile mam zniżek w ubezpieczeniu OC?

Tak, sprawdzenie zniżek za ubezpieczenie OC i AC jest każdorazowo darmowe.

-

Czy za szkodę z AC stracę zniżki za bezszkodową jazdę w OC?

Nie. AC i OC to dwa niezależne od siebie ubezpieczenia i jedno nie ma wielkiego wpływu na drugie.

-

Czy zniżki OC przechodzą na małżonka?

Tak, ale nie we wszystkich firmach. W niektórych firmach przeniesiesz całość zniżek, w innych część, a w jeszcze innych w ogóle. Aby się tego dokładnie dowiedzieć, spytaj agenta ubezpieczeniowego, z którym będziesz rozmawiać o ubezpieczeniu. Co ciekawe: zniżki przechodzą, ale szkody nie.

-

Kiedy będę mieć maksymalne zniżki w OC i AC?

Mówi się, że 5 lat bezszkodowej jazdy to 60% zniżki, ale towarzystwa ubezpieczeniowe stosują wiele różnych dodatkowych zniżek OC i AC, np. za posiadanie pola uprawnego, ubezpieczenia nieruchomości, dla nowej polisy OC czy dla zakupu w pakiecie.