W Polsce ubezpieczenie od odpowiedzialności cywilnej jest obowiązkowe dla każdego kierowcy – również tego, który jeździ zawodowo i zajmuje się transportem ludzi. Nie oznacza to jednak, że każde towarzystwo ubezpieczeniowe przygotowuje polisy dla taxi.

Ubezpieczenie taksówki z zasady jest droższe niż ubezpieczenie samochodu osobowego, który nie służy celom zawodowego przewozu pasażerów. Wszystko z uwagi na odpowiedzialność, która w przypadku taksówek jest znacznie większa. Co więcej, taki rodzaj pracy zwiększa też ryzyko stłuczki, choćby z uwagi na częstotliwość przejazdów przy dużym natężeniu ruchu. Większe ryzyko przekłada się na wyższą cenę polisy OC. Co to w praktyce oznacza? Sprawdźmy!

- Gdzie można ubezpieczyć taksówkę?

- Ubezpieczenie OC i AC nie zawsze dla taksówkarzy

- Ile kosztują polisy OC i AC oraz od czego zależą ich ceny?

- Dlaczego ubezpieczenie taxi jest często droższe niż prywatnego samochodu?

- Ubezpieczenie taxi – jakie dodatkowe polisy warto kupić?

- FAQ – najczęściej zadawane pytania o zaświadczenie o ubezpieczenie taksówki

Gdzie można ubezpieczyć taksówkę?

Nie wszystkie towarzystwa ubezpieczeniowe oferują polisy OC i AC taksówkarzom. Wielu ubezpieczycieli rezygnuje z proponowania ubezpieczenia AC osobom zawodowo zajmującym się przewozem osób, a w przypadku ubezpieczenia OC stosuje zaporowe stawki. W efekcie taksówkarze mają ograniczony wybór.

Którzy ubezpieczyciele oferują OC dla taksówkarzy? Polisę można zakupić m.in. w następujących firmach: Link4, MTU24 i Gothaer. OC dla kierowców taksówek brakuje w ofertach np. Benefii.

Z punktu widzenia taksówkarzy kłopotem jest też znalezienie dobrego ubezpieczenia AC w przystępnej cenie. Zapoznając się z treścią OWU wielu ubezpieczeń AC można natrafić na następujące zapisy:

- Ubezpieczeniem nie mogą być objęte pojazdy przeznaczone do nauki jazdy i wynajmowane zarobkowo (Warta, OWU AC Komfort),

- Ochroną ubezpieczeniową nie mogą być objęte pojazdy używane jako taksówki lub jako pojazdy służące do przewozu pasażerów za opłatą (Allianz).

Niektóre towarzystwa ubezpieczeniowe zastrzegają sobie w OWU możliwość podpisania umowy z właścicielem taksówki, ale pod warunkiem uiszczenia dodatkowej opłaty. Takie zapisy znajdują się w OWU AC choćby Uniqa („Po opłaceniu dodatkowej składki, ubezpieczeniem mogą być objęte pojazdy wykorzystywane do celów specjalnych”) i Link4 („Nie wypłacamy odszkodowania za szkody, jeśli pojazd będzie używany do odpłatnego przewozu osób – chyba że zadeklarujesz ten sposób użytkowania pojazdu w trakcie składania wniosku o ubezpieczenie, a my wyrazimy na to zgodę, i jest to zapisane w polisie”).

Jak wybierać ofertę polisy OC dla taksówkarzy?

W przypadku kupowania OC taksówki przede wszystkim zwróć uwagę na wysokość składki ubezpieczeniowej. W przypadku OC samochodu zarejestrowanego jako służącego do przewozu osób, ale również prywatnego, suma ubezpieczenia jest gwarantowana według ustawy i niezmienna. To, ile kosztuje OC taksówki, powinno mieć tutaj największe znaczenie, bo w wyższej cenie nie otrzymasz wcale dodatkowych korzyści.

Jeśli kupujesz obowiązkowe ubezpieczenie taxi, zwróć uwagę, czy firma ubezpieczeniowa oferuje pełne pakiety ubezpieczeń taksówek OC i AC. Jeśli tak, to sprawdź, co wchodzi w skład opcjonalnego ubezpieczenia dodatkowego. Dla AC, NNW czy autocasco różne mogą być zarówno sumy ubezpieczeń taxi, jak i oferowane udogodnienia. W przypadku OC auta warto wybrać najtańsze ubezpieczenie, bez względu na to, czy kupujesz polisę dla samochodu osobowego prywatnego, czy oferujesz odpłatne przewożenie osób autem w ramach działalności.

Co grozi za brak ubezpieczenia taxi?

Bez względu na to, czy świadczysz usługi przewozowe, czy nie, jesteś zobowiązany do posiadania obowiązkowego ubezpieczenia OC. To, czy obowiązkowe OC jest faktycznie płacone i pojazd ma aktualne ubezpieczenie, sprawdza nie tylko policja podczas kontroli. Nadrzędnym organem jest tutaj UFG, które może nałożyć na kierowców sowite kary finansowe.

Jeśli zdecydujesz się kupić standardową polisę OC, a następnie będziesz sprawcą wypadku, możesz ponieść tego konsekwencje. Ubezpieczenie OC zostanie wypłacone poszkodowanemu, jednak Twoja składka będzie rekalkulowana. Oznacza to między innymi wezwanie do dopłaty brakującej kwoty ubezpieczenia auta.

Ubezpieczenie OC i AC nie zawsze dla taksówkarzy

Współcześnie wiele towarzystw ubezpieczeniowych sprzedaje polisy OC i AC przez Internet. Taka transakcja jest niezwykle wygodna z punktu widzenia kupujących – wystarczy tylko podać niezbędne dane i wykonać przelew. Podobnie jest z kalkulatorem OC i AC online. Opcja zakupy polisy online nie jest jednak dostępna dla taksówkarzy. Dlaczego?

Jak widać na powyższych przykładach, wiele towarzystw ubezpieczeniowych zastrzega sobie podpisanie umowy z taksówkarzem po uiszczenia dodatkowej opłaty. Z tego względu na próżno szukać ubezpieczeń dla taksówkarzy na stronach internetowych ubezpieczycieli – warunki polis są uzgadniane indywidualnie z każdym zainteresowanym klientem lub korporacją taksówkarską.

W rzeczywistości jedynie kilka firm udostępnia na swojej stronie kalkulator, za pośrednictwem którego właściciel taksówki może sprawdzić koszt ubezpieczenia. Możesz dokonać wyliczenia także za pośrednictwem jednego z naszych agentów – wystarczy, że skontaktujesz się z nami telefonicznie (22 270 00 00) lub mailowo.

Zobacz też: Kalkulator OC bez podawania danych – jak działa?

Ile kosztują polisy OC i AC oraz od czego zależą ich ceny?

W przypadku ubezpieczenia OC taxi podobnie jak ubezpieczenia pojazdu prywatnego, na cenę polisy mają wpływ następujące czynniki:

-

marka pojazdu,

-

model samochodu,

-

rok produkcji,

-

rodzaj napędu i paliwa,

-

pojemność silnika,

-

przebieg – aktualny oraz planowany w trakcie roku,

-

miejsce zamieszkania właściciela taksówki,

-

doświadczenie w prowadzeniu pojazdów,

-

lata bezszkodowej jazdy.

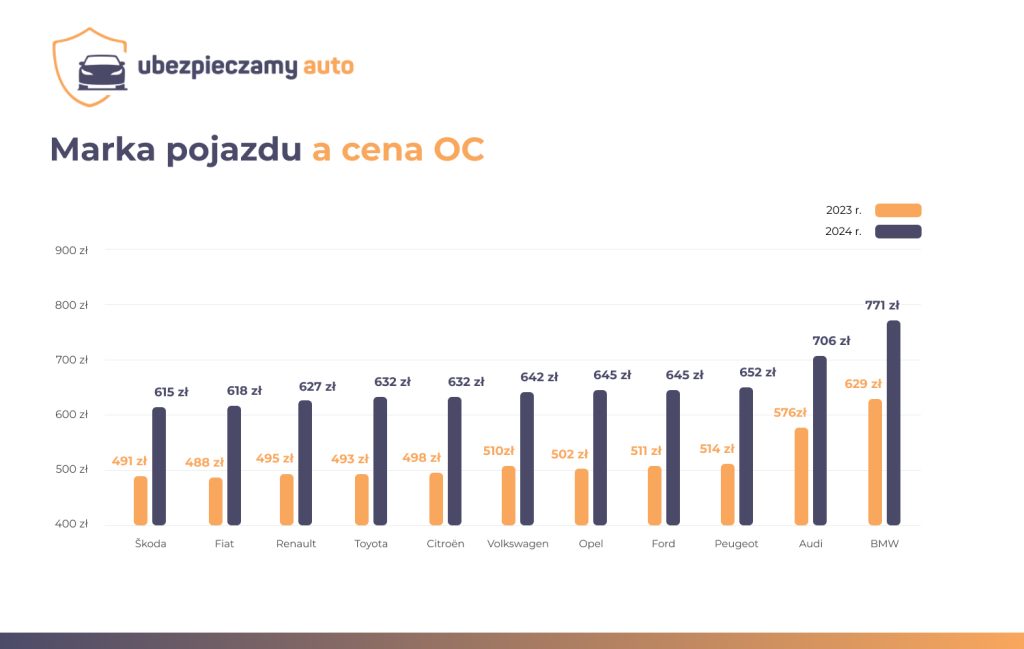

Poniżej zobaczysz, jak na cenę ubezpieczenia OC wpływała marka pojazdu w latach 2023 i 2024 – różnice są doskonale zauważalne.

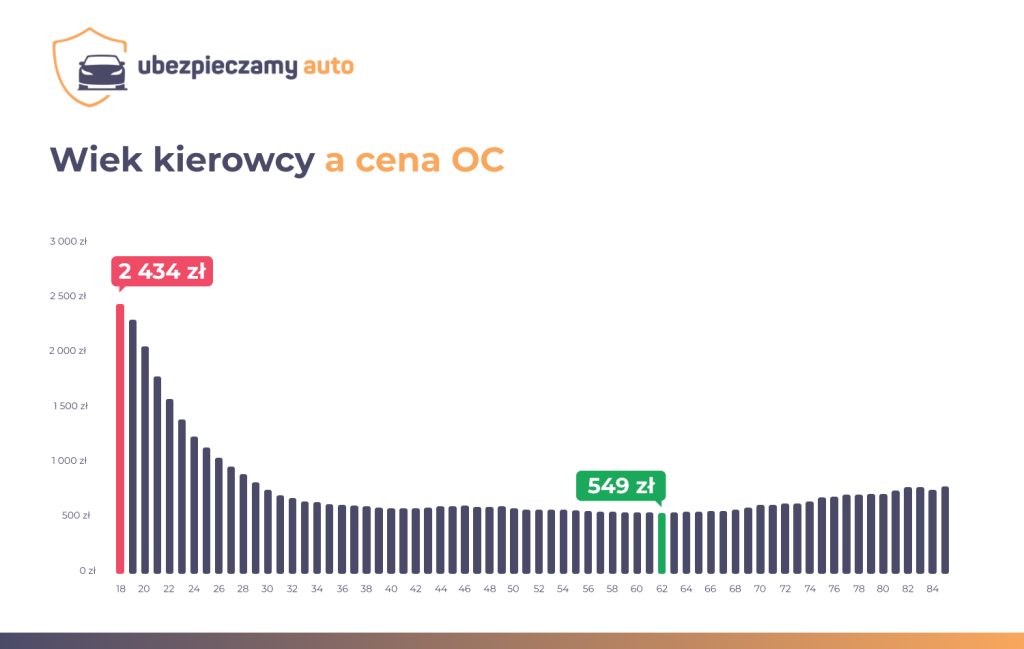

Nie mniej istotną rolę gra wiek kierowcy – im jest on młodszy, tym więcej zapłaci za ubezpieczenie OC. Najkorzystniejsze oferty ubezpieczenia otrzymują osoby, które mają pełne zniżki za bezszkodową jazdę. Dotyczy to również kierowców, którzy poszukują ubezpieczenia OC taxi. Wraz z wiekiem jednak cena ubezpieczenia OC rośnie.

W końcu znaczenie ma również pojemność silnika. Pojazdy o mniejszych silnikach otrzymują zwykle tańsze oferty ubezpieczenia OC.

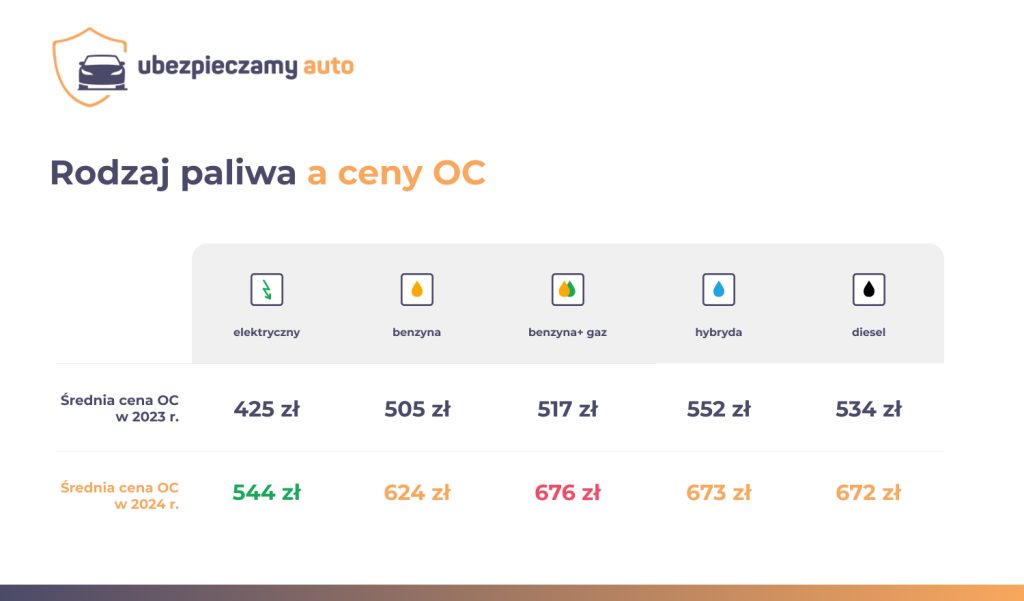

Różnice widać również w zakresie tego, jaki jest rodzaj napędu w pojeździe. Najniższą cenę ubezpieczyciele oferowali właścicielom pojazdów elektrycznych. Najwięcej, również z uwagi na ryzyko związane z tym rozwiązaniem, zapłacą posiadacze aut z napędem LPG i benzynowym.

W przypadku ubezpieczenia taksówki znaczenie ma również to, w jakim mieście oferujesz swoje usługi. W dużych aglomeracjach ryzyko stłuczki jest większe z uwagi na natężenie ruchu, dlatego ubezpieczenie samochodu taxi będzie tam po prostu droższe.

Dlaczego ubezpieczenie taxi jest często droższe niż prywatnego samochodu?

Rzeczywiście taksówkarze często muszą zapłacić za ubezpieczenie OC więcej niż kierowca prywatny. Z czego to wynika? W przypadku ubezpieczenia taksówki czynnikami, które zwiększają ryzyko powstania kolizji lub wypadku mogą być np.:

- codzienne pokonywanie wielu kilometrów (auto przebywa w trasie dłużej niż np. samochód osoby dojeżdżającej tylko do pracy),

- duża eksploatacja pojazdu i ryzyko wystąpienia usterki (awaria może być powodem nie tylko przymusowego postoju, ale również kolizji),

- częsta jazda w korkach w godzinach szczytu, głównie w dużych miastach (wtedy stłuczki zdarzają się znacznie częściej),

- pośpiech klienta taksówki (np. z powodu ważnego spotkania, dojazdu na lotnisko, dworzec), który może wywierać presję czy rozpraszać kierowcę podczas jazdy,

- możliwe kosztowne roszczenia o odszkodowanie dla pasażera/pasażerów po wypadku (wypłacane z OC taxi).

Sposób wykorzystywania taxi to oczywiście tylko jeden z wielu czynników decydujących o cenie polisy OC. W każdym przypadku składka wyliczana jest indywidualnie.

Ubezpieczenie taxi – jakie dodatkowe polisy warto kupić?

Według prawa obowiązkowe ubezpieczenie taxi to wyłącznie ubezpieczenie OC, które jest wymagane od wszystkich kierowców poruszających się po polskich drogach. Jednak OC taxi często nie jest wystarczające dla samego kierowcy taksówki. Warto zadbać również o ubezpieczenie taxi w zakresie autocasco. Wówczas za otarcia czy drobne uszkodzenia pojazdu, kiedy sprawca pozostaje nieznany, a także jego awarie nie musisz płacić z własnej kieszeni. Ile kosztuje ubezpieczenie taxi w zakresie AC? Tutaj ceny również są wyższe niż wysokość składki OC dla prywatnego kierowcy. Jednocześnie warto zastanowić się nad pakietem OC, AC – daje on zwykle najkorzystniejsze rozwiązania.

Jeśli oferujesz usługi przewozowe, dobrze, abyś miał również dodatkowe polisy. Ubezpieczenie NNW kierowcy zapewnia wypłatę odszkodowania w momencie, gdy wskutek zdarzenia na drodze dozna on trwałego uszczerbku na zdrowiu albo dojdzie do jego śmierci. Z kolei dzięki assistance możesz otrzymać pomoc drogową w trasie.

Czy zawsze możliwe jest skorzystanie z dodatkowych polis?

Zdecydowanie nie. Wielu ubezpieczycieli nie udostępnia kierowcom taksówek dodatkowych polis ubezpieczeniowych. Niekiedy jest to opcja przyznawana w formie indywidualnej oferty, która przedstawiana jest konkretnemu kierowcy.

Nie jest rozwiązaniem ukrywanie faktu, że pojazd jest wykorzystywany do odpłatnego przewozu osób. Wręcz przeciwnie, jeśli podczas próby wypłaty odszkodowania wyjdzie na jaw, że nie zgłosiłeś ubezpieczycielowi faktu używania pojazdu do przewozu pasażerów, nawet okazjonalnego, możesz nie otrzymać sumy ubezpieczenia taxi. Dotyczy to przede wszystkim AC, które dla osób oferujących usługi przewozowe jest często niedostępne albo więcej płatne.

WARTO WIEDZIEĆ:

- Jako właściciel auta używanego do przewozu pasażerów musisz mieć aktualne obowiązkowe ubezpieczenie OC auta, podobnie jak inni kierowcy.

- Koszty ubezpieczenia OC taxi często są wyższe niż samochodu prywatnego z uwagi na zwiększone ryzyko związane z kolizjami.

- Tylko kilku ubezpieczycieli oferuje OC, AC i inne ubezpieczenia taxi w pakietach. Zwykle oferta przygotowywana jest indywidualnie.

- W niektórych firmach ubezpieczeniowych właściciele pojazdów starszych, używanych jako taksówki, nie kupią dodatkowych ubezpieczeń, np. AC czy ubezpieczenia opon.

- Jeśli wykupisz ubezpieczenie taksówki AC i ukryjesz fakt pasażerów przewożonych odpłatnie, firma może odmówić wypłaty odszkodowania, również w przypadku szkody całkowitej.

Bibliografia

FAQ – najczęściej zadawane pytania o zaświadczenie o ubezpieczenie taksówki

-

Czy można ubezpieczyć całą flotę taksówek w swojej firmie?

Tak. Ubezpieczyciele proponują specjalne pakiety przedsiębiorcom, którzy prowadzą odpłatny przewóz osób. Pakiet ubezpieczeniowy dla floty taksówkarskich, tak samo jak polisa indywidualna, zawiera OC i opcjonalne ubezpieczenia dodatkowe: AC, NNW, assistance oraz inne produkty.

-

Czy kara za brak OC taksówki będzie taka sama, jak dla kierowcy prywatnego?

Tak. Taryfikator mandatów jest w tym przypadku jednoznaczny. W 2023 roku kara za brak ważnego OC dla samochodu osobowego, niezależnie od przeznaczenia, wynosi od 1440 zł do nawet 7200 zł. Wszystko zależy od długości przerwy w ochronie.

-

Czym różni się taxi od Ubera?

Taksówki i Uber czy Bolt były przez dłuższy czas traktowane inaczej również pod kątem prawnym. W przypadku Ubera, który służy do okazjonalnego przewozu pasażerów, nie trzeba było zgłaszać tego faktu do ubezpieczyciela. Obecnie, po wejściu w życie ustawy zwanej Lex Uber w 2024 roku, kierowcy Ubera i innych systemów są również zobowiązani do zgłoszenia faktu odpłatnego przewozu osób. Co za tym idzie, cena ubezpieczenia OC taxi w ich przypadku również rośnie. Czy kosztuje tyle, ile musi zapłacić właściciel taksówki, to zależy od ubezpieczyciela.

-

Czy taksówki Ubera są ubezpieczone?

Wszystkie samochody osobowe w Polsce, dopuszczone do ruchu drogowego, muszą mieć ubezpieczenie OC. To właśnie z ubezpieczenia OC samochodu sprawcy dochodzi do wypłaty odszkodowania na rzecz poszkodowanego w kolizji czy wypadku drogowym. Od nowelizacji ustawy o transporcie drogowym również kierowcy taksówek Ubera muszą kupować droższe obowiązkowe ubezpieczenie OC taxi.

Ja swoją taksówkę ubezpieczam zawsze u agenta i zawsze znajduje mi najlepszą ofertę na rynku.

A czy mógłbym prosić o namiary bo też chcę ubezpieczyć. Dziękuję, pozdrawiam.