Zasada jest prosta: każdy zarejestrowany samochód, nawet ten użytkowany jedynie sporadycznie, musi mieć aktywne ubezpieczenie OC. Ponieważ z pojazdu nie zawsze korzysta właściciel, pojawia się naturalne pytanie, czy polisę OC może zawrzeć osoba faktycznie go użytkująca.

- Ubezpieczenie OC – dlaczego jest obowiązkowe i przed czym chroni?

- Co wpływa na wysokość opłaty za ubezpieczenie OC?

- Czy OC może kupić inna osoba niż właściciel?

- Kto zyskuje, a kto traci zniżki?

- OC pojazdu ze współwłaścicielem – czy jest taniej?

- Kim jest posiadacz pojazdu?

- Ubezpieczenie OC a pojazd firmowy

- OC po śmierci właściciela pojazdu

- Kary za brak OC – lepiej uważać!

- FAQ – najczęściej zadawane pytania

Zgodnie z ustawą o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych istnieje związek między rejestracją pojazdu a koniecznością podpisania umowy o ubezpieczenie OC. Co więcej, polisa OC musi zostać wykupiona najpóźniej w dniu rejestracji pojazdu. W innym przypadku jego właściciel naraża się na karę finansową. Ubezpieczeniowy Fundusz Gwarancyjny nakłada opłatę karną nawet za jednodniową przerwę w ubezpieczeniu OC.

Ubezpieczenie OC – dlaczego jest obowiązkowe i przed czym chroni?

Ubezpieczenie OC, inaczej odpowiedzialności cywilnej, jest obowiązkowe głównie z powodów ochrony finansowej i społecznej. Co to dokładnie oznacza? Między innymi co następuje:

- Ochrona finansowa – ubezpieczenie OC chroni posiadacza pojazdu przed koniecznością poniesienia wysokich kosztów związanych z ewentualnymi szkodami, które mógłby wyrządzić innym uczestnikom ruchu drogowego. W przypadku wypadku czy kolizji, ubezpieczyciel pokrywa szkody wyrządzone innym osobom lub mieniu, w ramach określonej sumy ubezpieczenia.

- Ochrona społeczna – ubezpieczenie OC ma na celu ochronę interesów społeczeństwa jako całości. Chroni to osoby poszkodowane w wypadkach drogowych, zapewniając im środki na pokrycie kosztów leczenia, naprawy pojazdu czy też odszkodowania za doznane obrażenia lub straty materialne. Dzięki temu, poszkodowani nie muszą samodzielnie dochodzić roszczeń u sprawcy wypadku.

- Wymóg prawny – w większości krajów, w tym oczywiście w Polsce, ubezpieczenie OC jest obowiązkowe na mocy prawa. Ma to zapobiegać sytuacjom, w których sprawca wypadku nie byłby w stanie pokryć kosztów naprawy szkód, co mogłoby prowadzić do trudności finansowych dla poszkodowanych oraz ograniczać dostęp do sprawiedliwości dla osób dotkniętych zdarzeniem.

W ten sposób, ubezpieczenie OC stanowi ważny element systemu ochrony finansowej i społecznej, przyczyniając się do większego bezpieczeństwa na drogach oraz zapewnienia odpowiedniego wsparcia dla osób poszkodowanych w wypadkach drogowych.

Jednocześnie to, czy ubezpieczenie jest opłacane regularnie, kontroluje Ubezpieczeniowy Fundusz Gwarancyjny. Nawet jednodniowa przerwa w ciągłości ubezpieczenia może zostać ukarana – najczęściej finansowo. O tym, jak to działa, oraz jakie są bieżące stawki kar w dalszej części artykułu!

Co wpływa na wysokość opłaty za ubezpieczenie OC?

Wysokość opłaty za ubezpieczenie OC może być determinowana przez różnorodne czynniki. Oto najważniejsze z nich:

- Historia kierowcy i ubezpieczeń – bez wątpienia jednym z najważniejszych czynników wpływających na wysokość opłaty za ubezpieczenie OC jest historia kierowcy. Osoby z bezszkodową historią jazdy, czyli takie, które nie miały wypadków ani kolizji, zazwyczaj mogą liczyć na niższe stawki ubezpieczenia.

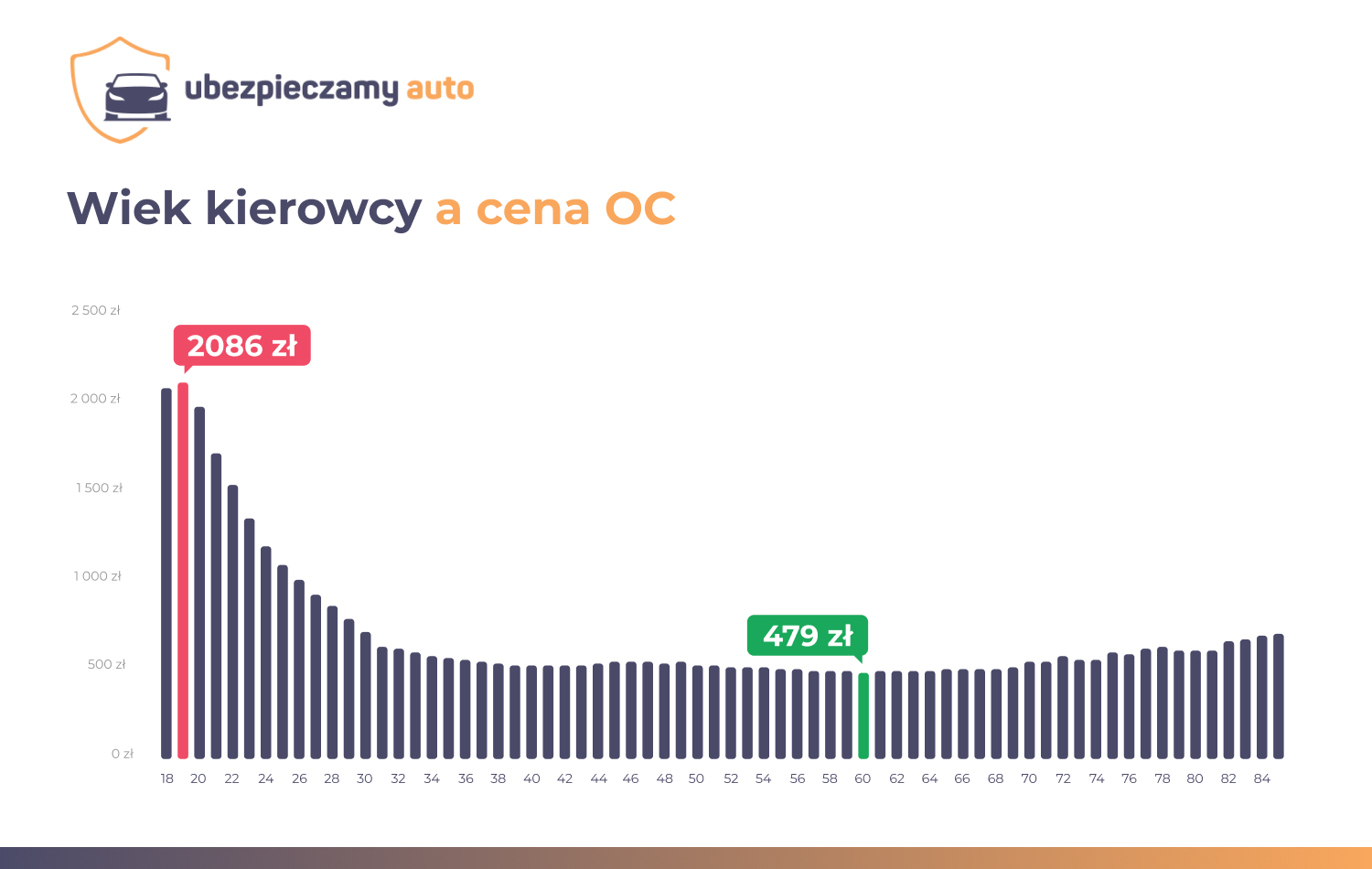

- Wiek i doświadczenie kierowcy – młodzi kierowcy oraz ci, którzy dopiero zdobywają prawo jazdy, zazwyczaj płacą wyższe składki za ubezpieczenie OC ze względu na większe ryzyko wystąpienia wypadku. Z czasem, przy bezszkodowej jeździe, składki mogą się zmniejszyć. Z badań wynika, że najmniej za OC płacą doświadczeni kierowcy, którzy mają około 60 lat.

- Model i wiek pojazdu – rodzaj i wiek pojazdu również mają wpływ na wysokość opłaty za ubezpieczenie OC. Nowe i droższe samochody mogą generować wyższe składki, ponieważ koszty naprawy lub odszkodowania w przypadku szkody mogą być wyższe.

- Miejsce zamieszkania – czynniki takie jak zagęszczenie ruchu drogowego, wskaźniki przestępczości drogowej czy ilość wypadków w danym regionie mogą wpływać na wysokość opłaty za ubezpieczenie OC. W niektórych obszarach stawki mogą być wyższe ze względu na większe ryzyko wystąpienia szkód. Poniższa grafika pokazuje najważniejsze zmienne, prezentując najbardziej skrajne przypadku dotyczące między innymi miejsca zamieszkania czy marki pojazdu.

Czy OC może kupić inna osoba niż właściciel?

Towarzystwa ubezpieczeniowe zawierają umowy ubezpieczenia OC z prawnymi posiadaczami samochodów, czyli właścicielami, leasingobiorcami lub spadkobiercami (po śmierci właściciela, nawet jeżeli nie została jeszcze zakończona sprawa spadkowa). Osoba która faktycznie użytkuje pojazd, ale nie jest jego właścicielem (np. pożyczyła samochód na pewien czas), nie może zakupić polisy OC, chyba że zostanie do tego upoważniona przez prawnego posiadacza auta.

Warto pamiętać, że polisa OC jest przypisana do pojazdu, a nie konkretnego kierowcy. W ostatnim czasie w Polsce toczyła się dyskusja nad zmianą przepisów w tym zakresie. Propozycja była następująca: ubezpieczenie OC miało zostać „przypisane” do kierowcy, czyli każdy aktywny kierowca musiałby zakupić ubezpieczenie samochodu, bez względu na to, czy jest właścicielem samochodu. Pomysł nie znalazł jednak szerszego poparcia w parlamencie.

Kto zyskuje, a kto traci zniżki?

Sytuacja, gdy z samochodu korzysta nie tylko jego właściciel, jest często spotykana. Wystarczy wspomnieć o młodych kierowcach, którzy prawo jazdy mają od niedawna. Z ich punktu widzenia nie opłaca się rejestrować samochodu na siebie, bo to wiąże się z bardzo kosztowną składką za ubezpieczenie OC. W praktyce zatem najczęściej użytkują samochody zarejestrowane na doświadczonych kierowców (np. rodziców), którzy wypracowali zniżki za bezszkodową jazdę (rodzic zgłasza młodego kierowcę tylko jako użytkownika auta).

Mimo że powyższe postępowanie jest bardzo popularne i nie stoi w sprzeczności z obowiązującymi przepisami, to wiąże się z pewnymi niedogodnościami. Jeżeli w rodzinie jest kilku kierowców, a tylko jeden z nich jest właścicielem samochodu, to właśnie on odczuje negatywne skutki nieuważnej czy brawurowej jazdy pozostałych kierowców – straci część wypracowanych zniżek. Również tylko on gromadzi zniżki, gdy wszyscy kierowcy jeżdżą ostrożnie i zgodnie z przepisami. Opisana wyżej propozycja zmiany sposobu przypisywania ubezpieczenia OC rozwiązałaby ten problem – zniżki traciłby wyłącznie kierowca, który w momencie kolizji lub wypadku siedział za kierownicą.

Aktualnie obowiązujące przepisy umożliwiają gromadzenie zniżek również młodemu kierowcy – wystarczy, że zostanie on dopisany do OC jako współwłaściciel pojazdu. Wówczas korzysta podwójnie, bo z jednej strony wypracowuje zniżki, z drugiej wysokość składki ubezpieczenia OC jest wciąż niższa, niż gdyby samodzielnie ubezpieczał pojazd.

OC pojazdu ze współwłaścicielem – czy jest taniej?

Wiele osób korzysta z możliwości dopisania współwłaściciela pojazdu, co ma pozwolić na oszczędności. Warto jednak wiedzieć, że to rozwiązanie nie jest korzystne w każdej sytuacji. Zdecydowanie opłaca się gdy młody kierowca, który niedawno kupił pierwszy samochód, zdecyduje się na dopisanie współwłaściciela z doświadczeniem i zniżkami – na przykład ojca, matkę czy starszego brata, który ma prawo jazdy od przynajmniej kilku lat.

Dopisywanie właściciela, który również dopiero uzyskał prawo jazdy mija się z celem, ponieważ stawka OC na pewno wzrośnie. Niektórzy kierowcy decydują się dopisać jako współwłaściciela syna, który nawet nie ma jeszcze 18 lat i prawa jazdy – chodzi o to, żeby do czasu, kiedy kupi pierwsze auto, „nazbierał” sobie zniżek. To oczywiście dobre rozwiązanie, ale warto mieć świadomość, że po dopisaniu współwłaściciela do doświadczonego kierowcy stawka OC może wzrosnąć. Ostatecznie jednak, licząc całościowo, może to być opłacalne rozwiązanie.

W poniższym przykładzie porównaliśmy sytuację, w której 19-letni Marek, zaraz po zakupie pierwszego samochodu (Ford Fiesta z 2018 roku, silnik 1.5, benzyna), decyduje się na podpisanie pierwszej umowy ubezpieczeniowej.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 1138,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 2205,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 2503,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 2639,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 5473,00 zł rata od 0 zł |

| | 1138,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 2205,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 2503,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 2639,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 5473,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

Stawki są wysokie. Poniżej kalkulacja dla tego samego kierowcy, ale w sytuacji, gdy właścicielem pojazdu jest ojciec Marka, 52 letni pan Józef, który dysponuje wszystkimi zniżkami za bezszkodową jazdę.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 407,25 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 1975,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 2503,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 1347,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 5473,00 zł rata od 0 zł |

| | 407,25 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 1975,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 2503,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 1347,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 5473,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

Różnice w stawkach za OC młodego kierowcy a młodego kierowcy z doświadczonym współwłaścicielem są zauważalne gołym okiem, choć nie każdy ubezpieczyciel bierze ten fakt pod uwagę. Dlatego wykorzystanie kalkulatora i porównywarki OC jest bardzo dobrym rozwiązaniem. Warto mieć tego świadomość, zanim podpisze się swoją pierwszą polisę OC.

Kim jest posiadacz pojazdu?

W ustawie o ubezpieczeniach obowiązkowych ustawodawca posługuje się terminem „posiadacz pojazdu”. Kim jest zatem posiadacz pojazdu? To nie tylko właściciel pojazdu. Za posiadacza rozumie się także m.in. spadkobiercę i leasingobiorcę.

Z ochrony ubezpieczeniowej, jaką daje OC, korzystają jednak nie tylko posiadacze, ale także osoby, którym pojazdy zostały użyczone. Przykładowo ubezpieczenie OC zadziała również wtedy, gdy właściciel samochodu pożyczy go np. sąsiadowi, a ten spowoduje kolizję. Wyjątkiem od powyższej zasady jest sytuacja, gdy osoba korzystająca z pojazdu złamała przepisy, np. prowadziła pod wpływem alkoholu. Wówczas ubezpieczyciel nie ma obowiązku pokryć szkód.

Ubezpieczenie OC a pojazd firmowy

Towarzystwa ubezpieczeniowe sprzedają ubezpieczenia OC nie tylko klientom indywidualnym, ale również firmom. Przedsiębiorcy bardzo często budują flotę pojazdów firmowych, z których korzystają zatrudnieni kierowcy. Jak w takiej sytuacji wygląda kwestia polis OC?

W Polsce bardzo popularna jest jednoosobowa działalność gospodarcza. Właściciele takich firm najczęściej korzystają z pojazdu zarówno służbowo, jak i w czasie wolnym, dlatego są oni przez ubezpieczycieli traktowani jak klienci indywidualni. Co do zasady, wypadek czy kolizja spowodowana przez właściciela pojazdu prowadzi zatem do utraty części wypracowanych przez niego zniżek.

Większość towarzystw ubezpieczeniowych przez samochód firmowy rozumie pojazd, który jest użytkowany zarobkowo nie tylko przez właściciela firmy, ale również jej pracowników. W dowodach rejestracyjnych wystawionych dla takich pojazdów jako właściciel widnieje przedsiębiorstwo. Ponieważ pojazdy z firmowej floty mogą być użytkowane przez różnych kierowców, to wysokość składki OC uśrednia się dla wszystkich pojazdów. Taka konstrukcja nie jest pozbawiona wad – błąd jednego kierowcy powoduje, że część wypracowanych zniżek traci cała firma.

OC po śmierci właściciela pojazdu

Wiele wątpliwości pojawia się w związku z pytaniem, jak wygląda kwestia ubezpieczenia OC po śmierci właściciela pojazdu. Czy wygasa ono automatycznie, a najbliżsi zmarłego muszą naprędce zawrzeć nową umowę? Zgodnie z przepisami nie ma takiej potrzeby – ubezpieczenie OC jest ważne do końca okresu, na jaki zostało wykupione.

Śmierć właściciela pojazdu powoduje jednak, że nie zawsze mają zastosowanie przepisy mówiące o automatycznym przedłużeniu polisy OC na kolejne 12 miesięcy. Jeżeli zmarły był:

- wyłącznym właścicielem pojazdu – polisa nie odnowi się automatycznie;

- współwłaścicielem pojazdu – mają zastosowanie przepisy odnoszące się do automatycznego przedłużenia polisy OC. Aby tego uniknąć, drugi współwłaściciel musi wypowiedzieć dotychczas zawartą umowę w przewidzianym do tego terminie.

Zawarcie kolejnej umowy ubezpieczenia OC na zmarłego jest niedopuszczalne. Spadkobierca powinien poinformować towarzystwo ubezpieczeniowe o śmierci właściciela pojazdu i zawrzeć umowę OC na siebie.

Kary za brak OC – lepiej uważać!

Niezabezpieczenie samochodu ubezpieczeniem OC przez zaledwie 3 dni może skutkować nałożeniem kary przez UFG, której wysokość sięga aż 1700 zł. Jeśli brak ubezpieczenia trwa dłużej niż 14 dni, kara może wzrosnąć nawet do 8480 zł. Posiadacze samochodów ciężarowych są jeszcze bardziej narażeni na surowe sankcje.

Warto zauważyć, że kary za brak ubezpieczenia OC stale rosną co pół roku i zależą od różnych czynników, takich jak średnie wynagrodzenie w Polsce. Obowiązujące stawki na pierwszą połowę 2024 wyglądają następująco.

Jest jasne, że opłaca się regularnie regulować składki. Dla oszczędności warto porównać oferty kilku różnych ubezpieczycieli za pomocą kalkulatora OC i AC. Dzięki temu można zaoszczędzić nawet kilka tysięcy złotych przy zakupie polisy.

- Zgodnie z ustawą o ubezpieczeniach obowiązkowych, ubezpieczenie OC jest ściśle związane z rejestracją pojazdu i musi być wykupione najpóźniej w dniu rejestracji. Niezabezpieczenie pojazdu OC grozi karą finansową, nawet za krótką przerwę w ubezpieczeniu.

- Ubezpieczenie OC zapewnia ochronę finansową posiadacza pojazdu oraz osób poszkodowanych w wypadkach drogowych. Chroni przed wysokimi kosztami związanymi z szkodami oraz zapewnia wsparcie dla poszkodowanych, umożliwiając im pokrycie kosztów leczenia i naprawy pojazdu.

- Wysokość opłaty za ubezpieczenie OC zależy od wielu czynników, takich jak historia kierowcy i ubezpieczeń, wiek i doświadczenie kierowcy, model i wiek pojazdu oraz miejsce zamieszkania. Bezszkodowa historia jazdy oraz korzystanie z zniżek mogą obniżyć składkę.

- Współubezpieczenie pojazdu z inną osobą może przynieść oszczędności, szczególnie jeśli druga osoba ma lepszą historię kredytową oraz zniżki. Jednakże współubezpieczenie może również prowadzić do wzrostu kosztów – każda sytuacja powinna być analizowana indywidualnie.

- Niezabezpieczenie pojazdu obowiązkową polisą OC może skutkować surowymi karami finansowymi, które systematycznie rosną. Dlatego ważne jest terminowe opłacanie składek oraz porównywanie ofert różnych ubezpieczycieli, co może zaowocować znacznymi oszczędnościami.

FAQ – najczęściej zadawane pytania

-

Czy muszę mieć prawo jazdy żeby ubezpieczyć samochód?

Nie, nie jest to warunek konieczny. Można posiadać samochód i nie mieć uprawnień do poruszania się nim po drogach. Nawet jeśli nie jest użytkowany – musi mieć opłacone ubezpieczenie OC, które jest obowiązkowe.

-

W przypadku szkody wszyscy współwłaściciele samochodu tracą zniżki?

Tak, w przypadku kolizji lub wypadku ubezpieczyciel obniży zniżki wszystkich współwłaścicieli pojazdu, który brał udział we wspomnianym zdarzeniu.

-

Czy OC jest przypisane do kierowcy, czy samochodu?

Ubezpieczenie OC jest przypisane do pojazdu, a nie do konkretnego kierowcy. Oznacza to, że polisa OC chroni pojazd i jego właściciela przed roszczeniami osób poszkodowanych w wypadku, niezależnie od tego, kto prowadził pojazd w momencie zdarzenia.

-

Kto odpowiada za opłacanie OC – użytkownik czy właściciel pojazdu?

Odpowiedzialność za opłacanie ubezpieczenia OC spoczywa na właścicielu pojazdu. To on jest zobowiązany do wykupienia polisy OC dla pojazdu, który jest zarejestrowany na jego nazwisko.