Samochód terenowy został zaprojektowany z myślą o pokonywaniu skomplikowanych tras, poruszaniu się w trudnym terenie. Auta terenowe mają solidną, wytrzymałą konstrukcję i napęd na cztery koła. Dzięki temu pozwalają przemieszczać się przez błoto, piach czy śnieg. Choć mogą zachwycać, trzeba pamiętać, że generują wyższe koszty utrzymania – właściciel zapłaci więcej np. za OC. Ile kosztuje ubezpieczenie samochodu terenowego? Sprawdziliśmy.

- Samochód terenowy – specyfika pojazdu

- Ile kosztuje ubezpieczenie OC auta terenowego?

- Czy towarzystwa chętnie ubezpieczają samochody terenowe?

- Od czego zależy cena OC auta terenowego?

- Ile kosztuje pakiet OC AC samochodu terenowego?

- Ile kosztuje ubezpieczenie assistance auta terenowego?

- Gdzie szukać ubezpieczenia samochodu terenowego?

- FAQ – najczęściej zadawane pytania o zaświadczenie o ubezpieczenie samochodu terenowego

Często mylony z SUV-em, podziwiany za swoją specyfikę, moc, wytrzymałość i przystosowanie do trudnych warunków, samochód terenowy ma swoich zapalonych miłośników. Niektórzy próbują wykorzystywać go również do codziennej jazdy po mieście. I choć jest to możliwe, trzeba pamiętać, że terenówka będzie mniej wygodna i zapewni mniej komfortu podróżującym. Dodatkowo właściciele tych pojazdów muszą liczyć się z wyższymi kosztami paliwa oraz droższym ubezpieczeniem.

Towarzystwa ubezpieczeniowe biorą pod uwagę markę i model pojazdu, a także pojemność silnika. Terenówki są wyposażone w motory o dużej pojemności, co już winduje cenę polisy.

Samochód terenowy – specyfika pojazdu

Historia samochodów terenowych sięga czasów II wojny światowej – wojskowe pojazdy miały prostą, ale wytrzymałą konstrukcję i, co znacznie ważniejsze, zdolność do pokonywania trudnego terenu. Po wojnie przystosowano je do użytku cywilnego – od tego czasu stały się marzeniem każdego miłośnika off-roadu. Mimo rozwoju tej kategorii pojazdów i wprowadzaniu kolejnych zmian najważniejsze pozostało niezmienione – nadal są to samochody wytrzymałe, mocne, solidne, funkcjonalne i przystosowane do jazdy w wyjątkowo trudnym terenie.

Auto terenowe najczęściej ma zawieszenie 4×4 z możliwością ręcznej zmiany napędu na 2 lub 4 koła, może też być wyposażone w reduktor, który zapewnia lepszą kontrolę w trudnym terenie. Rama nośna terenówki umożliwia holowanie ciężkich ładunków, podwozie jest wzmocnione, a silnik mocny, zapewniający efektywność podczas jazdy przez góry, piach, błoto, śnieg. Każdy element auta terenowego został tak dobrany, by pojazd spełnił swoje podstawowe zadanie – pokonał przeszkody pojawiające się na drodze.

Ile kosztuje ubezpieczenie OC auta terenowego?

Towarzystwa ubezpieczeniowe przy obliczaniu wysokości składki obowiązkowego OC biorą pod uwagę kilka czynników. To wiek, stan cywilny, miejsce zamieszkania, a także doświadczenie za kółkiem. Istotny jest także rodzaj pojazdu, jego marka i model, pojemność silnika, rok produkcji. Wszystkie te dane pozwalają ocenić ryzyko zdarzenia, za które ubezpieczyciel poniesie finansową odpowiedzialność, a także pozwalają oszacować, z jakim kosztami wiązałaby się likwidacja szkody.

OC auta terenowego może więc plasować się na różnym poziomie – wszystko zależy od wymienionych czynników. I tak np. za ubezpieczenie Jeepa Cherokee (2016, benzyna) właściciel zapłaci 663 zł, za OC dla Land Rovera Defender 621 zł. W przypadku Mercedesa klasy G to już wydatek rzędu 812 zł.

Czy towarzystwa chętnie ubezpieczają samochody terenowe?

Ubezpieczenie OC jest polisą obowiązkową, dlatego żadne towarzystwo ubezpieczeniowe nie może odmówić jego sprzedaży. Co więcej, zakres ochrony jest zawsze taki sam. Właściciel terenówki, chcąc kupić ubezpieczenie OC, może zatem sugerować się jedynie ceną. Inną kwestią jest to, czy ceny te są atrakcyjne. Auto terenowe to pojazd specyficzny – mocny, wytrzymały, z dużą pojemnością silnika, osiągający spore prędkości. Właściciele pojazdów tego typu muszą liczyć się z tym, że składka na ubezpieczenie będzie wyższa niż dla małego, miejskiego auta. O ile? To zależy.

Wysokość polisy OC zależy od pojemności silnika – im mocniejszy, szybszy samochód, tym większe ryzyko dla firmy ubezpieczeniowej. Jeśli dojdzie do wypłaty odszkodowania, pokrywania szkody, będzie to pokaźna suma – TU muszą o tym myśleć, dlatego proponują wysokie stawki.

Od czego zależy cena OC auta terenowego?

Cena OC samochodu terenowego zależy od kilku czynników, dokładnie tak samo, jak w przypadku innych modeli aut. Ubezpieczyciel musi oszacować ryzyko, biorąc pod uwagę:

- rodzaj pojazdu,

- pojemność silnika,

- miejsce zamieszkania,

- wiek i doświadczenie kierowcy.

Dopiero po uzyskaniu wszystkich tych danych jest w stanie przedstawić ofertę.

Ubezpieczenie OC jest obowiązkową polisą, bez której kierowca nie ma prawa wyjechać na drogę. Co więcej, za brak OC nakładane są wysokie kary finansowe. Właściciel auta terenowego musi liczyć się z wyższą składką niż osoba poruszająca się małym miejskim samochodem. Dlaczego? Samochody terenowe charakteryzuje duża masa i pojemność silnika, a więc zderzenie z takim pojazdem powoduje większe straty. To z kolei oznacza dla towarzystwa ubezpieczeniowego wyższy koszt likwidacji szkody. Dlatego też ubezpieczenie auta terenowego może być droższe niż innych samochodów.

Stefania Stuglik, ekspert ds. ubezpieczeń komunikacyjnych

Wysokość składki ubezpieczeniowej można szybko sprawdzić, korzystając z internetowego kalkulatora OC i AC. To dobry sposób na pozyskanie ofert poszczególnych ubezpieczycieli, porównanie ich i wybór tej najlepszej. Wystarczy podać najważniejsze informacje na temat samochodu oraz kierowcy. Od czego dokładnie zależy koszt ubezpieczenia?

Rodzaj paliwa

Jednym z czynników, od którego może zależeć cena polisy, jest rodzaj paliwa. Dla ubezpieczyciela ma znaczenie, czy do baku lejesz benzynę, czy jeździsz dieslem.

Z zebranych informacji wynika, że najdroższe OC dotyczy samochodów z silnikiem diesla. Nie zawsze jednak tak jest, ponieważ w przypadku niektórych modeli rozbieżności są niewielkie.

Przykład: Kierowca jeżdżący samochodem Land Rover Discovery, 2016 rok, pojemność silnika 2,9 cm3, benzyna otrzymał następującą ofertę polisy OC.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 909,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 1249,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 691,00 zł rata od 0 zł |

| | 909,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 1249,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 691,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

Dla tego samego samochodu z silnikiem diesla ceny ubezpieczenia wyglądały następująco:

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 1039,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 1052,29 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 999,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 693,00 zł rata od 0 zł |

| | 1039,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 1052,29 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 999,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 693,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

Jak widać w tym przypadku, różnice w cenie OC diesli a samochodów napędzanych benzyną nie są rażące.

Przykład: Kierowca jeżdżący samochodem marki Toyota Land Cruiser z 2016 roku, z silnikiem 4,6 cm3, napędzanym benzyną zapłaci za OC 736 zł (Trasti), 951 zł (Balcia), 1203 zł (Benefia), z kolei poruszając się dieslem (pojemność 4,4 cm3) zapłaci 1054 zł (Balcia), 1510 zł (mtu24.pl).

W tym przypadku różnica między benzyną a dieslem jest już bardziej odczuwalna.

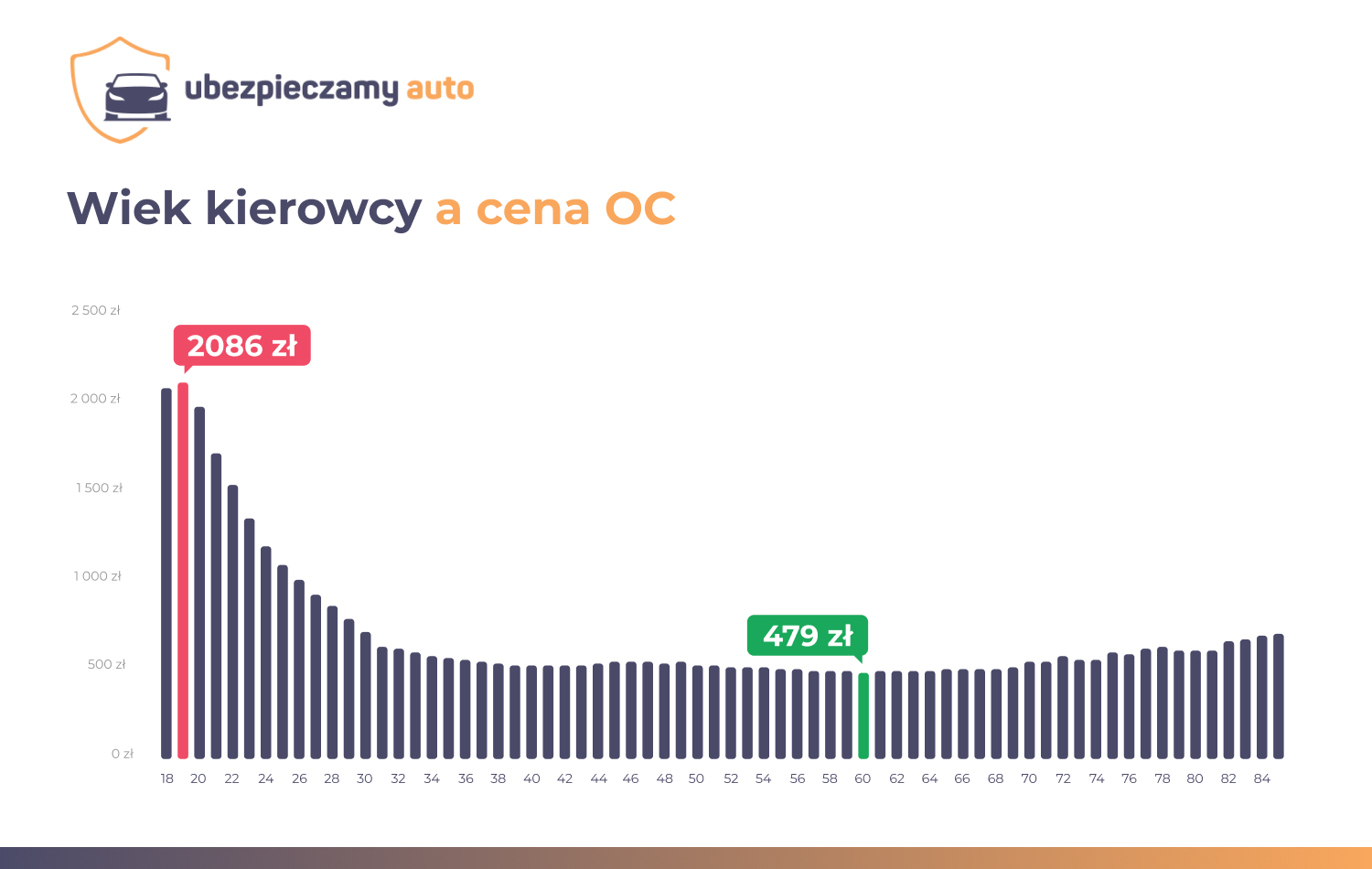

Wiek kierowcy

Wysokość składki ubezpieczeniowej zależy też od wieku kierowcy. Młody ma mniejsze doświadczenie, zatem według ubezpieczyciela może szybciej doprowadzić do kolizji lub wypadku. Początkujący kierowcy są też postrzegani jako bardziej brawurowi, skłonni do ryzykownych zachowań. Dodatkowo nie mają jeszcze uzbieranych zniżek za bezszkodową jazdę. Wszystko to decyduje o tym, że firma ubezpieczeniowa zaproponuje im wyższą składkę niż kierowcom z wieloletnim stażem za kółkiem.

Weźmy za przykład 22-latka z Krakowa jeżdżącego Toyotą Land Rover (diesel 2016, 4,4 cm3). Zapłaci on za OC 2184 zł (mtu24.pl), natomiast 45-latek za ubezpieczenie tego samego auta zapłaci 1054 zł (Balcia).

Ważne! Młodzi kierowcy muszą liczyć się ze sporym wydatkiem na ubezpieczenie, zwłaszcza jeśli wybiorą samochód mocny, z silnikiem o dużej pojemności. Doświadczony kierowca zapłaci połowę tej stawki.

Więcej przeczytasz tutaj: Co wpływa na cenę OC dla młodego kierowcy?

Miejsce zamieszkania kierowcy

Koszt polisy będzie też różny w różnych miastach. Cena ubezpieczenia jest wyższa w dużych metropoliach, natomiast niższa w mniejszych miastach.

Dlaczego ceny polis zależą od miejsca zamieszkania? Ubezpieczyciel sprawdza, jak często dochodzi do zdarzeń w danym mieście, analizuje statystyki policyjne. Jak wiadomo, o kolizję łatwiej w mieście, gdzie natężenie ruchu jest większe, gdzie jeździ więcej samochodów. Stąd też składka OC samochodu terenowego będzie inna w dużym czy małym mieście.

Natalia Tokarczyk-Jarocka, ekspert ds. ubezpieczeń komunikacyjnych

W I kwartale 2024 roku najwięcej za obowiązkowe OC płacili mieszkańcy województwa pomorskiego, a najmniej podkarpackiego.

Historia ubezpieczenia (szkodowość)

Ubezpieczenie auta terenowego zależy też od historii ubezpieczenia kierowcy, a więc od zebranych zniżek za bezszkodową jazdę. Na lepszą cenowo ofertę mogą liczyć ci, którzy jeżdżą bezpiecznie, nie biorą udziału w kolizjach, a z ich ubezpieczenia nie była likwidowana szkoda.

Ciekawe! Zazwyczaj rok bezszkodowej jazdy oznacza 10% zniżek. Po 6 latach kierowca może uzbierać komplet, czyli 60% zniżek!

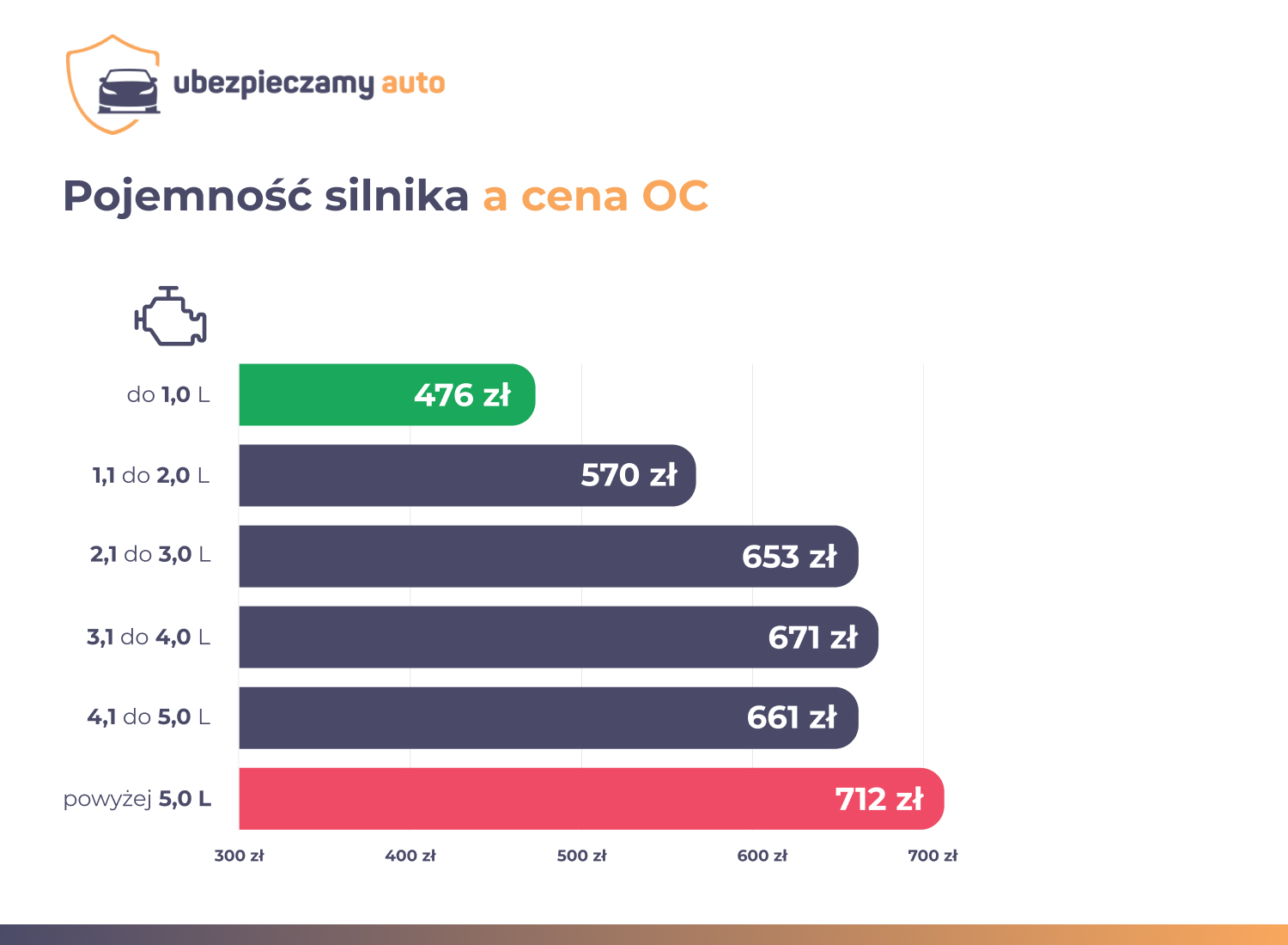

Marka i model samochodu terenowego

Samochody terenowe różnych marek bywają traktowane inaczej przez ubezpieczycieli. Ubezpieczenie OC dla samochodów z silnikiem o dużej pojemności będzie droższe niż OC auta terenowego z małą pojemnością i mocą. To ogólna zasada, dotycząca wszystkich pojazdów.

Dla samochodów z silnikiem powyżej 5,0 litrów cena OC jest nawet 300 zł wyższa niż dla aut z silnikiem do 1,0 litra pojemności. Przykładem auta terenowego, dla którego obowiązkowa polisa to naprawdę spory wydatek, jest Mercedes klasy G – auto ma silnik o pojemności nawet 6,0 litrów, napęd na cztery koła, do tego osiąga spore prędkości. Dla ubezpieczyciela oznacza to spory koszt ewentualnej likwidacji szkody.

Na drugim biegunie znajduje się jedno z najmniejszych aut terenowych, Suzuki Jimny z pojemnością silnika do 1,9 litra. Wysokość składki będzie w tym przypadku znacznie mniejsza.

Ile kosztuje pakiet OC AC samochodu terenowego?

Właściciele pojazdów terenowych mogą również wykupić dodatkowe ubezpieczenie autocasco. Towarzystwa wyliczają wysokość składki biorąc pod uwagę podobne dane, jak w przypadku kalkulacji OC. Dodatkowo interesuje ich jednak miejsce parkowania, zabezpieczenia antywłamaniowe oraz wiek pojazdu.

Wielu ubezpieczycieli stosuje limity wiekowe, co oznacza, że AC łatwiej jest kupić dla samochodu młodego (do 10 lat). Ograniczenie są różne, niektóre towarzystwa oferują autocasco dla pojazdów do 15 lat, inne podnoszą limit do 18 lat. Za każdym razem dany przypadek rozpatrywany jest indywidualnie.

Przed zawarciem polisy AC należy zgłosić ubezpieczycielowi stan techniczny pojazdu. Musisz poinformować towarzystwo, jeśli twoja terenówka ma jakieś niestandardowe wyposażenie, np. wyciągarkę. Dlaczego? Wszystko to podnosi wartość auta terenowego, co z kolei ma wpływ na wysokość składki AC. To jeden z czynników, który ubezpieczyciel bierze pod uwagę, przygotowując ofertę autocasco.

Natalia Tokarczyk-Jarocka, ekspert ds. ubezpieczeń komunikacyjnych

Ważne! Składka na autocasco jest zawsze wyliczana indywidualnie!

W wielu przypadkach najkorzystniejszym rozwiązaniem jest zakup pakietu ubezpieczeń, czyli obowiązkowego OC oraz dodatkowego AC. Dostępne oferty kierowca może poznać, korzystając z porównywarki ubezpieczeń. Szybko i bez wychodzenia z domu wybierze atrakcyjny wariant.

Przykład: 40-letni kierowca z Torunia szuka pakietu OC AC dla swojego samochodu terenowego. To Jeep Cherokee z 2015 roku. Oto propozycje, jakie uzyskał dzięki wyszukiwarce ubezpieczeń:

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 1201,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 1301,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 1775,00 zł rata od 0 zł |

| | 1201,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 1301,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 1775,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

Ile kosztuje ubezpieczenie assistance auta terenowego?

Ubezpieczenie auta terenowego to także assistance, które przydaje się zwłaszcza kierowcom, którzy dużo podróżują, jeżdżą samochodem za granicę, pokonują długie dystanse. Oczywiście właściciel terenówki może od razu zdecydować się na rozbudowany pakiet OC, AC, assistance, ale może też dokupić dodatkowe ubezpieczenie ASS w dowolnym momencie.

Co daje taka ochrona? Przede wszystkim chroni w razie niespodziewanego zdarzenia, do którego dochodzi w podróży. Braknie paliwa, wystrzeli opona, dojdzie do kolizji – to kilka przykładowych sytuacji, kiedy ASS się przydaje.

Assistance może obejmować:

- holowanie pojazdu,

- naprawę auta na miejscu zdarzenia,

- samochód zastępczy,

- dostarczenie paliwa,

- naprawę lub wymianę uszkodzonego ogumienia itp.

Zakres ochrony oraz wyłączenie odpowiedzialności można znaleźć w Ogólnych Warunkach Ubezpieczenia. Warto się z nimi zapoznać przed podpisaniem umowy. Ile kosztuje ubezpieczenie assistance samochodu terenowego?

Przykład: 50-letni kierowca z Łodzi szuka dodatkowej polisy ASS dla swojej terenówki. To Toyota Land Cruiser z 2018 roku. Korzystając z kalkulatora OC i AC, otrzymał oferty pakietów OC i ASS:

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 732,62 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 814,00 zł rata od 0 zł |

| | OC | AC | Assistance | NNW | 928,00 zł rata od 0 zł |

| | 732,62 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 814,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| | 928,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

Gdzie szukać ubezpieczenia samochodu terenowego?

Samochód terenowy ubezpieczysz w każdym towarzystwie – pamiętaj, że OC jest obowiązkowe i żadna firma nie może odmówić sprzedaży polisy. Aby porównać ceny ubezpieczeń, możesz skorzystać z internetowego kalkulatora OC i AC. Wystarczy podać informacje na temat pojazdu oraz dane kierowcy, by wygenerować oferty najbardziej znanych towarzystw ubezpieczeniowych i porównać ceny polis.

Niekiedy warto jednak osobiście stawić się u agenta, aby dopasować ubezpieczenie do swoich potrzeb. Dotyczy to zwłaszcza ubezpieczeń jak autocasco i assistance. Podczas spotkania właściciel terenówki może określić, czego oczekuje od dobrej polisy, jakie są jego wymagania, a ubezpieczyciel ma szansę przedstawić oferty do nich dostosowane.

Samochód terenowy to dużo większe gabaryty, moc i prędkość, dlatego musisz mieć świadomość, że jego ubezpieczenie może być droższe niż np. w przypadku typowego miejskiego auta. Trzeba również pamiętać, że młody kierowca zapłaci znacznie więcej niż ten bardziej doświadczony. Dlatego terenówka jako pierwszy samochód nie jest najlepszym rozwiązaniem. Duże, mocne i szybkie auto to wyższy koszt utrzymania – pakiet ubezpieczeń może sięgać nawet kilku tysięcy złotych.

Auta terenowe mają swoich miłośników, którzy nie zwracają uwagi na wyższe koszty naprawy, eksploatacji, ubezpieczenia. Warto jednak wziąć pod uwagę ich przeznaczenie – pojazdy te nie koniecznie sprawdzą się do codziennej jazdy do pracy czy na zakupy. To samochody, które pozwolą Ci przeżyć niezapomnianą przygodę w terenie – i właśnie w takim celu powinny być nabywane.

- Na cenę ubezpieczenia auta terenowego wpływa pojemność silnika, a więc moc i możliwości pojazdu, ale także wiek i doświadczenie kierowcy.

- AC dla terenówek to ubezpieczenie dodatkowe. Jest ono dostępne szczególnie dla młodszych pojazdów z fabrycznym wyposażeniem (dodatkowe wyposażenie zawsze należy zgłosić ubezpieczycielowi).

- Najwięcej za ubezpieczenie auta terenowego zapłacą młodzi kierowcy, osoby mieszkające w dużych miastach, kierowcy posiadający auta z silnikiem typu diesel.

- Oferty ubezpieczenia samochodów terenowych można poznać dzięki internetowemu kalkulatorowi OC i AC, ale także bezpośrednio w towarzystwie ubezpieczeniowym.

FAQ – najczęściej zadawane pytania o zaświadczenie o ubezpieczenie samochodu terenowego

-

Czy można kupić krótkoterminowe OC terenówki?

Zakup OC krótkoterminowego dla terenówki jest możliwy tylko w kilku przypadkach. Gdy samochód jest zarejestrowany czasowo, jest pojazdem do jazd testowych, autem historycznym lub pojazdem sprowadzonym z zagranicy, a także w przypadku, gdy znajduje się w ofercie pośredników w kupnie i sprzedaży samochodów.

-

Czy ubezpieczenie samochodu terenowego można kupić w każdym towarzystwie?

Ubezpieczenie auta terenowego oferuje większość towarzystw ubezpieczeniowych. Trzeba pamiętać, że OC jest obligatoryjne i żadna firma nie ma prawa odmówić jego sprzedaży. Może jednak windować cenę, co niekiedy działa na kierowców odstraszająco.

-

Co wpływa na cenę OC auta terenowego?

Na cenę OC wpływa kilka czynników: marka i model samochodu terenowego, pojemność silnika, ale także wiek, stan cywilny, doświadczenie kierowcy. Pod uwagę brane jest także miejsce zamieszkania właściciela, czy rodzaj paliwa. Wszystkie te elementy mogą zadecydować o ostatecznej cenie polisy.

-

Na co zwrócić uwagę przy zakupie polisy AC dla auta terenowego?

Jeśli kupujesz polisę AC, przede wszystkim sprawdź zakres ochrony oraz wyłączenia odpowiedzialności. Ważny jest zakres terytorialny, ponieważ niektóre polisy działają jedynie na terenie Polski, inne również w Europie. Dopytaj, jaka jest suma ubezpieczenia, czy jest ona stała, czy zmienna oraz w jaki sposób jest likwidowana szkoda (wariant bezgotówkowy, kosztorys). Istotny jest także wkład własny (kwotowy, procentowy). Wszystkie te elementy decydują o tym, czy polisa jest skrojona na miarę, czy odpowiada potrzebom kierowcy i spełnia jego wymagania.