Według danych Europejskiego Stowarzyszenia Producentów Samochodów średni wiek pojazdów. Polsce to 15,9 lat. To oznacza, że ubezpieczenie samochodu powyżej 10 lat nie jest produktem rzadko wybieranym na rynku ubezpieczeniowym. Ubezpieczyciele się na to przygotowali.

Ubezpieczenie samochodu powyżej 10 lat może dotyczyć zarówno obowiązkowej polisy OC, jak i ubezpieczeń dobrowolnych. Nie przy każdej polisie zasady jej udzielania są takie same. Sprawdźmy, ile kosztuje ubezpieczenie samochodu powyżej 10 lat i czy zawsze jest dostępne dla ich właścicieli.

Ile zapłacisz za ubezpieczenie samochodu powyżej 10 lat?

Na to, ile zapłacisz za ubezpieczenie samochodu, zarówno OC, jak i inne polisy, który ma ponad 10 lat, składa się kilka różnych aspektów. Na pewno zawsze warto zrobić kalkulację w ramach kalkulatora OC/AC, bo możesz w ten sposób porównać stawki ubezpieczeń i zakres ochrony w przypadku polis dobrowolnych.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | ||

| | OC | AC | Assistance | NNW | 491,00 zł rata od 282 zł |

| | OC | AC | Assistance | NNW | 582,00 zł rata od 0 zł |

| Dodatkowo: Holowanie: Polska (do najbliższego warsztatu) Europa Ubezpieczenie opon | |||||

| | OC | AC | Assistance | NNW | 927,73 zł rata od 505,31 zł |

| Dodatkowo: AC Mini Holowanie: Polska (do 100 km) Samochód zastępczy Kosztorys Zamienniki Bez udziału własnego Bez amortyzacji Ubezpieczenie opon | |||||

| | OC | AC | Assistance | NNW | 951,00 zł rata od 521 zł |

| Dodatkowo: AC pełne Zamienniki Udział własny (10%) Z amortyzacją | |||||

| | OC | AC | Assistance | NNW | 1083,49 zł rata od 0 zł |

| Dodatkowo: AC Mini Holowanie: Polska (do 200 km), Europa Samochód zastępczy Kosztorys Zamienniki Udział własny (500 zł) Z amortyzacją | |||||

| | 491,00 zł rata od 282.00 | ||

| OC | AC | Assistance | NNW |

| | 582,00 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: Holowanie: Polska (do najbliższego warsztatu) Europa Ubezpieczenie opon | |||

| | 927,73 zł rata od 505.31 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: AC Mini Holowanie: Polska (do 100 km) Samochód zastępczy Kosztorys Zamienniki Bez udziału własnego Bez amortyzacji Ubezpieczenie opon | |||

| | 951,00 zł rata od 521.00 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: AC pełne Zamienniki Udział własny (10%) Z amortyzacją | |||

| | 1083,49 zł rata od 0.00 | ||

| OC | AC | Assistance | NNW |

| Dodatkowo: AC Mini Holowanie: Polska (do 200 km), Europa Samochód zastępczy Kosztorys Zamienniki Udział własny (500 zł) Z amortyzacją | |||

Jak widać, dla opisywanego pojazdu można kupić polisę z pełnym AC i innymi ubezpieczeniami dobrowolnymi, która nie przekracza nawet dwukrotności stawki najtańszego OC. Konieczne byłoby jednak porównanie zakresu ochrony.

Wiek pojazdu mechanicznego jest tylko jednym z czynników, które mają wpływ na wysokość ubezpieczenia. Towarzystwa ubezpieczeniowe kierują się wieloma innymi kryteriami podczas wyliczania składek OC. Nie inaczej jest w przypadku ubezpieczenia autocasco i innych ubezpieczeń dobrowolnych.

Co prócz wieku pojazdu wpływa na wysokość OC?

Polisa OC jest ubezpieczeniem obowiązkowym dla każdego posiadacza pojazdu mechanicznego, nawet jeśli nie jest on wykorzystywany do jazdy. Żadne towarzystwo ubezpieczeniowe nie może odmówić sprzedaży polisy OC dla starego samochodu. Takie ubezpieczenie samochodu jest regulowane prawem, jeśli chodzi o zakres ochrony, sumy gwarancyjne i wyłączenia odpowiedzialności. Oznacza to, że wysokość składki OC jest jedyną zmienną, która powinna być brana pod uwagę przez Ciebie przy wyborze oferty OC. Sprawdźmy, od czego towarzystwa ubezpieczeniowe uzależniają, ile kosztuje ubezpieczenie OC.

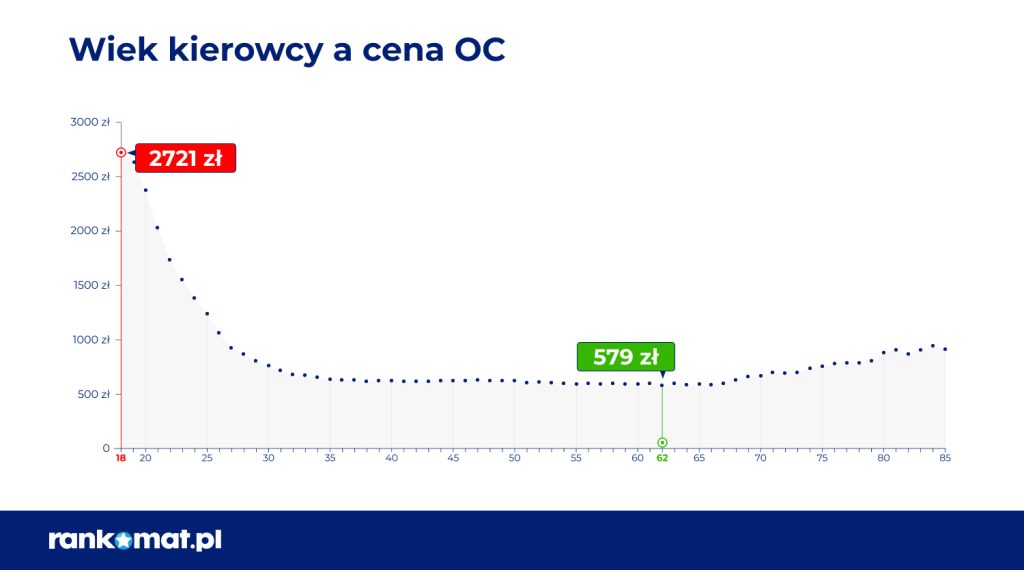

Wiek kierowcy i jego doświadczenie za kółkiem

Dla ubezpieczycieli wiek kierowcy i jego staż za kierownicą mają duże znaczenie. Niedoświadczeni młodzi kierowcy oznaczają dla towarzystwa ubezpieczeniowego dużo wyższe ryzyko ubezpieczeniowe. To sprawia, że ich składka jest wyższa.

Wieloletnie doświadczenie i bezpieczna jazda owocują także przyznaniem kierowcy zniżek, a te również obniżają cenę polisy. W III kwartale 2025 roku, według raportu serwisu Rankomat.pl, młodzi kierowcy płacili nawet blisko 2200 zł więcej niż kierowcy doświadczeni.

Stan cywilny, liczba dzieci i płeć

Ostrożniej jeżdżą osoby w związkach oraz posiadające dzieci. Te grupy kierowców otrzymują korzystniejsze oferty cenowe, gdyż rzadziej zdarza im się docisnąć pedał gazu. Składka dla nich jest często nawet o 1/4 niższa niż składka dla osób stanu wolnego.

Miejsce zamieszkania

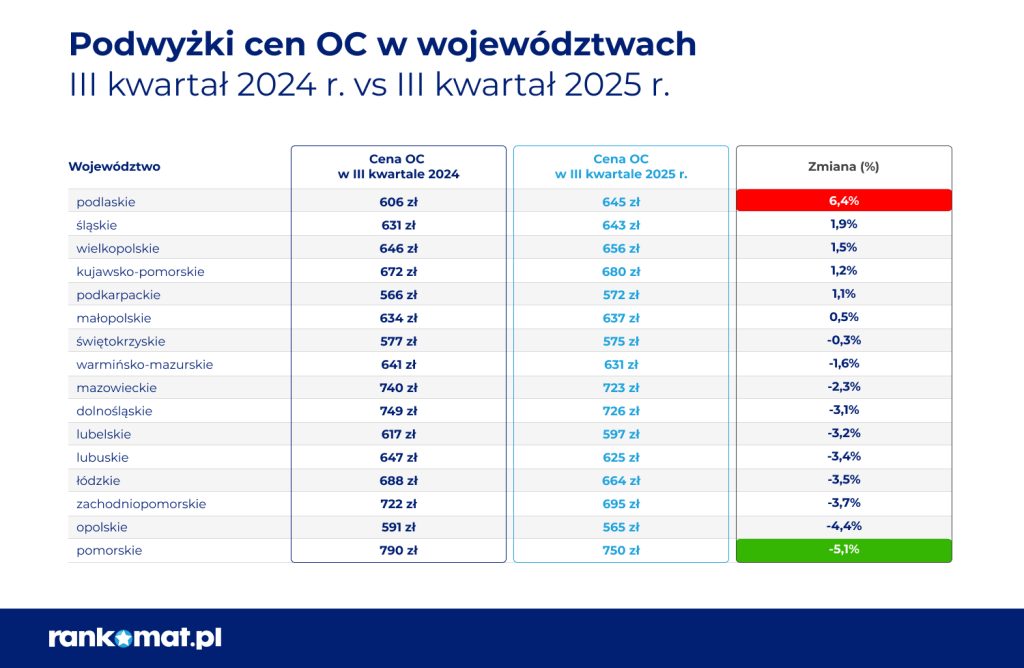

Firmy ubezpieczeniowe pytają o miejsce zamieszkania, gdyż nie w każdym mieście sieć dróg jest tak samo gęsta. Duży ruch zwiększa ryzyko kolizji czy wypadku drogowego. Z tego względu na najkorzystniejsze oferty liczyć mogą kierowcy z małych miast i wsi. Znaczenie ma również województwo. W III kwartale 2025 roku najwięcej płacili mieszkańcy województwa pomorskiego, a najmniej – podkarpackiego.

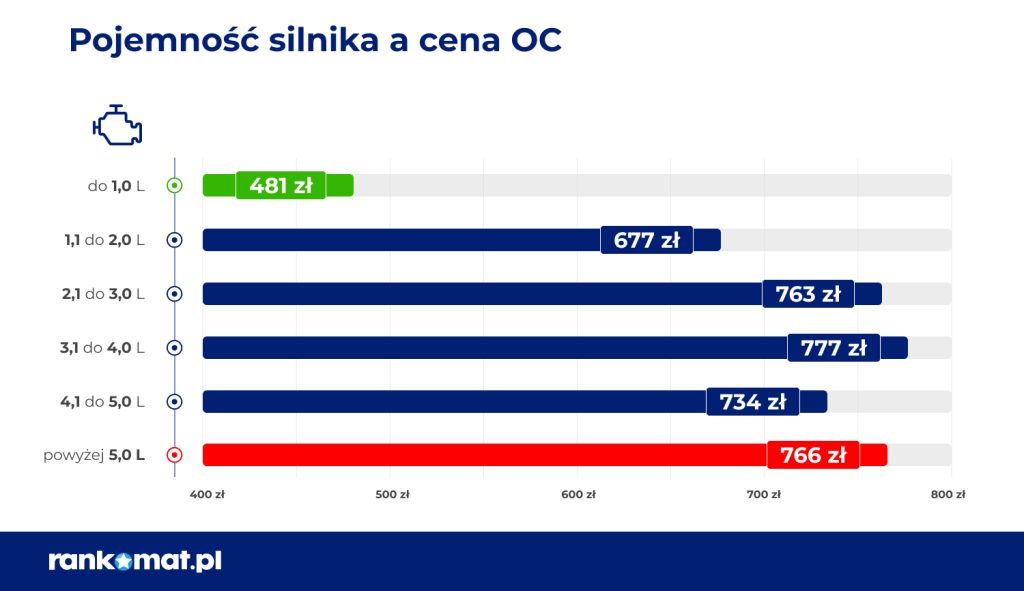

Marka, model samochodu i pojemność silnika

Firmy ubezpieczeniowe skrupulatnie gromadzą informacje o pojazdach najczęściej biorących udział w kolizjach i wypadkach drogowych. Do wysokiego ryzyka zaliczane są zazwyczaj pojazdy marek BMW czy Audi – to właśnie dla nich składka OC jest najwyższa. Pojazdy o większej pojemności silnika mogą w krótszym czasie rozwinąć maksymalną prędkość i tym samym wyrządzić więcej szkód.

W III kwartale 2025 roku najwięcej za ubezpieczenie, bo średnio 777 zł, płacili posiadacze pojazdów z silnikiem od 3,1 do 4 l.

Jakie czynniki mają znaczenie podczas kalkulacji składki AC?

Inne czynniki biorą towarzystwa ubezpieczeniowe pod uwagę, gdy chodzi o ubezpieczenie autocasco. Jest to polisa dobrowolna, którą w przypadku starszych aut może być nawet trudniej kupić. Wszystko dlatego, że ubezpieczenie autocasco obejmuje pojazdy do konkretnej granicy wieku, określonej indywidualnie w danym towarzystwie ubezpieczeniowym. AC na stary samochód może mieć ograniczony zakres ubezpieczenia AC (na przykład do AC mini), a nawet… może wcale nie być dostępne.

Dlaczego wiek wpływa na ubezpieczenie AC?

W przypadku ubezpieczenia AC wiek jest jednym z najistotniejszych czynników. Niektóre towarzystwa ubezpieczeniowe odmawiają ubezpieczenia samochodu powyżej 10 lat w ramach AC z powodu wyższego ryzyka usterek. Inne z kolei oferują AC dla samochodów nawet do 18-20 roku. Jest to zależne od polityki firmy.

Ubezpieczenie AC dla samochodów starszych niż 10 lat może być droższe niż dla nowych pojazdów z uwagi na większe ryzyko usterki. Jednocześnie powód, dla którego właściciel auta chce je ubezpieczyć, dla ubezpieczyciela jest argumentem przeciwko zaoferowaniu polisy. Czasami towarzystwa ubezpieczeniowe dają dodatkowe warunki ubezpieczenia, na przykład wymagają zamontowania zabezpieczeń przed kradzieżą lub kontynuowania polisy AC w tym samym towarzystwie. W innych przypadkach ograniczają zakres do wybranych ryzyk, na przykład kradzieży lub szkód spowodowanych przez żywioły.

Co jeszcze wpływa na wysokość składki AC?

W przypadku ubezpieczenia autocasco na stary samochód znaczenie mają:

- wartość pojazdu,

- liczba i rodzaj zabezpieczeń antykradzieżowych – to ważne z uwagi na fakt, że AC często obejmuje ubezpieczenie na wypadek kradzieży pojazdu, a w przypadku starszych aut jest to łatwiejsze niż w przypadku nowych,

- sposób użytkowania pojazdu – dla pojazdów służących do zawodowego przewozu osób AC może być niedostępne w kalkulacji,

- miejsce parkowania pojazdu – wpływa na liczbę małych szkód częściowych, np. zarysowań lakieru,

- wypracowane zniżki.

To jednak nie wszystko. Na to, ile kosztuje ubezpieczenie AC na stary samochód, decydują również:

- zakres ubezpieczenia AC – AC mini jest zwykle tańsze niż pełne AC,

- suma ubezpieczenia AC – im niższa, tym korzystniejsza finansowo składka,

- sposób likwidacji szkody,

- wkład własny – suma, którą dopłaca właściciel auta z własnej kieszeni,

- amortyzacja części,

- minimalna wartość szkody – suma, poniżej której ubezpieczyciel nie ponosi kosztów likwidacji szkody,

- rodzaj części – oryginalne lub zamienne.

Czy opłaca się kupić AC dla auta 10-letniego lub starszego?

Na tak postawione pytanie nie ma jednoznacznej odpowiedzi. Nie dla każdego kierowcy najważniejsza jest cena ubezpieczenia AC. Niektórzy są ze swoimi pojazdami związani emocjonalnie, co powoduje, że są w stanie dopłacić do polisy AC, aby chronić swój pojazd przed różnymi szkodami. Czasami o zakupie ubezpieczenia AC decyduje strach przed szkodą całkowitą albo kradzieżą, które pozostawiają właściciela pojazdu bez środka transportu, ale i bez pieniędzy.

Analogicznie jak w przypadku ubezpieczenia OC, firmy ubezpieczeniowe zwracają uwagę nie tylko na wiek. Z tego względu starsze pojazdy mogą mieć wyższą składkę AC. Bez względu jednak na wiek pojazdu, nie zawsze naprawa uszkodzonego auta jest opłacalna, choćby z uwagi na utratę zniżek i niski koszt samej likwidacji szkody na własną rękę. Jeśli chcesz kupić AC dla starego pojazdu, możesz rozważyć ochronę ubezpieczeniową w ramach ubezpieczenia AC Mini. Polisa jest wówczas tańsza dla właściciela pojazdu, jednak ma też mniejszy zakres ubezpieczenia, a suma ubezpieczenia jest niższa.

Warto wiedzieć

- W przypadku OC żaden ubezpieczyciel nie może odmówić sprzedaży polisy dla samochodu starszego niż 10 lat.

- Posiadacze starszych samochodów mają wybór w polisach AC, jednak nie jest on tak szeroki, jak w przypadku posiadaczy młodszych aut.

- Wiek pojazdu jest tylko jedną ze zmiennych przy obliczaniu składki OC i AC na stary samochód.

- Czasami korzystnym rozwiązaniem jest zakup ubezpieczeń komunikacyjnych w pakiecie, co pozwala w atrakcyjnej kwocie uzyskać szerszy zakres ochrony dla starego auta.

- Ubezpieczenie AC starego samochodu często jest dostępne w ramach AC mini, czyli polisy z ograniczonym zakresem ochrony ubezpieczeniowej.

- Przed podjęciem decyzji o zakupie ubezpieczenia AC albo innej polisy dobrowolnej sprawdź Ogólne Warunki Ubezpieczenia i zakres ochrony AC oraz wyłączenia odpowiedzialności ubezpieczyciela.

Bibliografia

- Ustawa o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych

- Europejskie Stowarzyszenie Producentów Samochodów

FAQ - najczęściej zadawane pytania o ubezpieczenie samochodu powyżej 10 lat

-

Czy im starsze auto, tym większe OC?

Niekoniecznie, bo wiek pojazdu jest tylko jedną zmienną, która wpływa na wysokość składki OC. Ubezpieczenie OC jest obowiązkowe dla wszystkich pojazdów mechanicznych w Polsce, niezależnie od ich wieku – w tym pojazdów zabytkowych, jeśli są użytkowane na drogach. Jednym ze sposobów ubezpieczyciela na zniechęcenie właściciela auta do zakupu polisy u niego jest zwiększenie wysokości składki. Jako że w przypadku OC warunki polisy są zawsze takie same, warto decydować się na najniższą ze składek.

-

Ile kosztuje ubezpieczenie 25-letniego auta?

To zależy od kilku czynników, nie tylko od wieku auta, ale również doświadczenia kierowcy czy sposobu użytkowania pojazdu. Warto jednak wiedzieć, że dla tak wiekowego pojazdu możesz nie kupić ubezpieczenia AC, bo oferty ubezpieczycieli często określają granicę wieku dla samochodów, które można objąć ochroną.

-

Czy zniżki za OC mają również wpływ na wysokość stawki za ubezpieczenie AC?

Nie, zniżki za OC i AC przyznawane są niezależnie od siebie. Za ubezpieczenie nieobowiązkowe przyznawane są tylko za lata, w których kierowca płacił za polisę. Jeśli przestał kupować AC, zniżki również przestały być przyznawane.